增值稅是真正支出了,雖然是價外

計算利潤是為什么不算增值稅,,增值稅雖然是價外稅,,但確實支出了,,截圖里差額就比全額多付出4.89萬資金?

還有在勞務派遣,,旅游,,人力外包等差額計稅是按照需要隨時可選可不選嗎,?

問題來源:

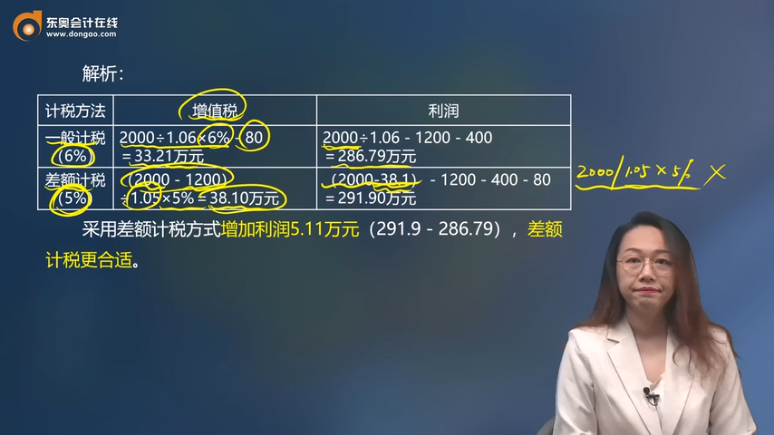

計稅方法 | 增值稅 | 利潤 |

一般計稅(6%) | 2000÷1.06×6%-80 =33.21萬元 | 2000÷1.06-1200-400 =286.79萬元 |

差額計稅(5%) | (2000-1200)÷1.05×5%=38.10萬元 | (2000-38.1)-1200-400-80 =291.90萬元 |

AI智能答疑老師

2025-05-19 10:30:20 605人瀏覽

您提到的增值稅是否影響利潤,關鍵要看稅負是否由企業(yè)自行承擔,。案例中計算利潤時其實已經(jīng)考慮了增值稅的實際支出:"利潤=總收入-增值稅-成本",。比如差額計稅下,2000萬收入扣減38.1萬銷項稅后,,再減去1200萬代付工資等成本和400萬其他成本,,最終利潤是291.9萬。雖然差額計稅比一般計稅多繳納4.89萬增值稅(38.1-33.21),,但由于差額計稅允許全額扣除代付工資(1200萬),,而一般計稅無法扣除這部分,反而差額計稅的稅后利潤更高,。這說明多繳的增值稅被更大的成本扣除效應覆蓋了,。

關于差額計稅的選擇權(quán),勞務派遣,、旅游等行業(yè)確實可以自愿選擇適用差額計稅,,但需注意三點:①必須符合稅法規(guī)定的條件(如取得合法扣除憑證);②選擇后通常需備案且36個月內(nèi)不能隨意變更,;③同一項目不能同時混用兩種方法,。因此屬于“有條件可選”,并非隨時隨意切換,。

相關答疑

-

2025-06-30

-

2025-06-30

-

2025-06-27

-

2025-06-24

-

2025-05-19

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號