問題來源:

(2)國內(nèi)旅客運輸服務

注:旅客身份僅為員工或者接受勞務派遣用工人員

①取得增值稅專用發(fā)票、增值稅電子普通發(fā)票的,,為發(fā)票上注明的稅額;

②取得注明旅客身份信息的航空運輸電子客票行程單的,按照下列公式計算進項稅額:

航空旅客運輸進項稅額=(票價+燃油附加費)÷(1+9%)×9%;

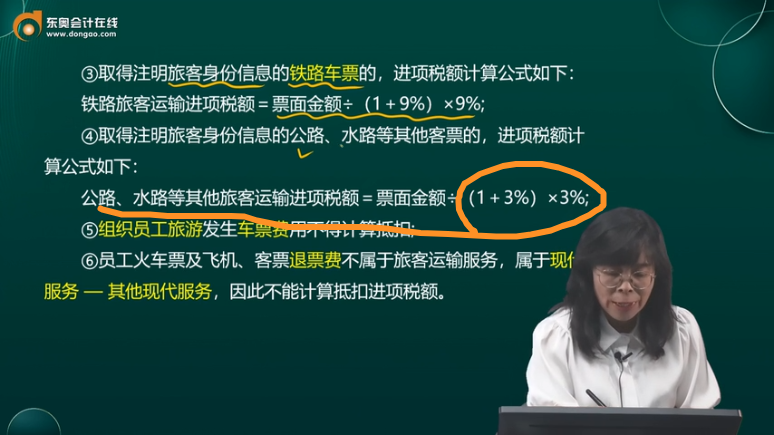

③取得注明旅客身份信息的鐵路車票的,,進項稅額計算公式如下:

鐵路旅客運輸進項稅額=票面金額÷(1+9%)×9%;

④取得注明旅客身份信息的公路、水路等其他客票的,,進項稅額計算公式如下:

公路,、水路等其他旅客運輸進項稅額=票面金額÷(1+3%)×3%;

⑤組織員工旅游發(fā)生車票費用不得計算抵扣;

⑥員工火車票及飛機、客票退票費不屬于旅客運輸服務,,屬于現(xiàn)代服務 — 其他現(xiàn)代服務,,因此不能計算抵扣進項稅額。

問題鏈接:購進符合條件的國內(nèi)旅客運輸服務如何填報報表,?

解析:①取得增值稅專用發(fā)票:申報時填寫《增值稅納稅申報表附列資料(二)》第2欄 ,;

②增值稅電子普通發(fā)票或注明旅客身份信息的航空、鐵路等票據(jù):申報時填寫《增值稅納稅申報表附列資料(二)》第8b欄“其他 ”,。

③以上兩種情況還需同時將本期購進旅客運輸服務(專票+非專票)的合計填寫在第10欄“本期用于抵扣的旅客運輸服務扣稅憑證”中(數(shù)據(jù)統(tǒng)計作用),。

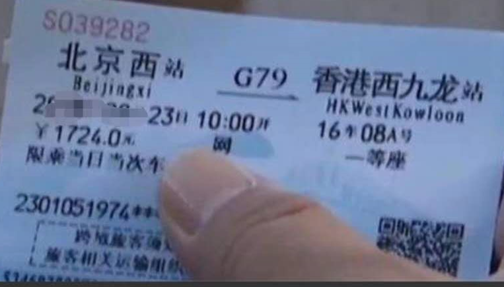

員工出差香港的車票是否可以計算抵扣?

公司外籍員工因公出差,,取得的注明護照信息的國內(nèi)旅客運輸服務鐵路車票,,是否可以抵扣進項稅額?

解析:公司外籍員工因公出差,,取得的注明護照信息的國內(nèi)旅客運輸服務鐵路車票,,未用于不得抵扣的項目是可以抵扣進項稅額的。

使用滴滴等網(wǎng)約車軟件取得的增值稅電子普通發(fā)票,,是否可以抵扣進項稅額,?

解析:取得2019年4月1日后開具的滴滴等打車電子普通發(fā)票,稅收編碼屬于“運輸服務”同時稅率欄是9%或3%的,,沒有用于集體福利等不得抵扣的項目時,,可以抵扣發(fā)票上注明的稅額,。

參考文件:《財政部、國家稅務總局,、海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》(財政部,、稅務總局、海關(guān)總署公告2019年第39號)第六條,。

查看完整問題

鄭老師

2025-02-12 18:44:15 760人瀏覽

一般納稅人提供公共交通運輸服務,,包括輪客渡,、公交客運,、地鐵、城市輕軌,、出租車,、長途客運、班車,,可以選擇簡易計稅,,適用征收率是3%,因此,,計算抵扣進項稅額時,,默認提供方選擇簡易計稅,所以用3%

有幫助(3)

答案有問題,?

相關(guān)答疑

-

2025-04-18

-

2025-04-18

-

2025-02-15

-

2024-12-20

-

2023-09-14

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號