免抵退與免退政策有何區(qū)別,?應退稅額是什么?

老師進出口企業(yè)什么叫免抵退,?什么叫免退政策,?它后面講的那個應退稅額跟留底比較誰小原則這里的應退稅額是什么,? 政策,?

政策,?

問題來源:

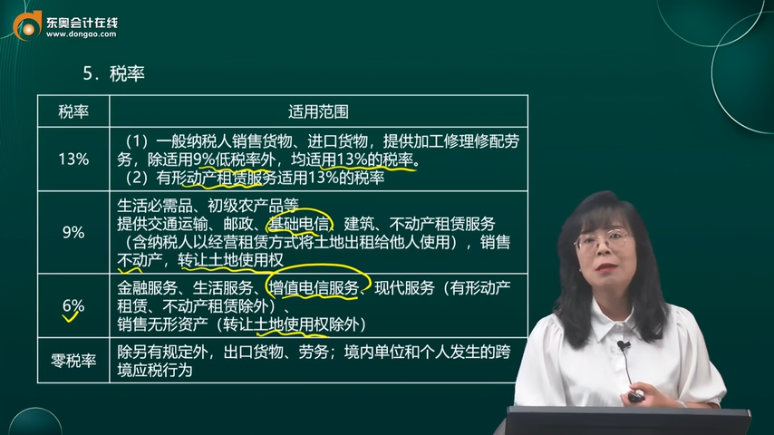

稅率 | 適用范圍 |

13% | (1)一般納稅人銷售貨物,、進口貨物,,提供加工修理修配勞務,,除適用9%低稅率外,均適用13%的稅率,。 (2)有形動產(chǎn)租賃服務適用13%的稅率 |

9% | 生活必需品,、初級農(nóng)產(chǎn)品等 提供交通運輸、郵政,、基礎電信,、建筑、不動產(chǎn)租賃服務(含納稅人以經(jīng)營租賃方式將土地出租給他人使用),銷售不動產(chǎn),,轉(zhuǎn)讓土地使用權(quán) |

6% | 金融服務,、生活服務、增值電信服務,、現(xiàn)代服務(有形動產(chǎn)租賃,、不動產(chǎn)租賃除外)、 銷售無形資產(chǎn)(轉(zhuǎn)讓土地使用權(quán)除外) |

零稅率 | 除另有規(guī)定外,,出口貨物,、勞務;境內(nèi)單位和個人發(fā)生的跨境應稅行為 |

鄭老師

2025-01-17 19:42:04 944人瀏覽

你說的免抵退政策,,是適用于生產(chǎn)型出口企業(yè),,純貿(mào)易性質(zhì)企業(yè)出口,適用于出口退稅政策,。

生產(chǎn)性企業(yè)和純貿(mào)易性質(zhì)企業(yè)出口退稅政策及操作主要有以下不同: 一,、退稅政策不同 生產(chǎn)性企業(yè) “免抵退” 政策:免:指出口貨物免征本環(huán)節(jié)增值稅。 抵:指生產(chǎn)企業(yè)出口自產(chǎn)貨物所耗用的原材料,、零部件,、燃料、動力等所含應予退還的進項稅額,,抵頂內(nèi)銷貨物的應納稅額,。 退:指生產(chǎn)企業(yè)出口的自產(chǎn)貨物在當月內(nèi)應抵頂?shù)倪M項稅額大于應納稅額時,對未抵頂完的部分予以退稅,。 純貿(mào)易性質(zhì)企業(yè)退稅政策:實行“免退” 政策,,即出口貨物免征增值稅,購進貨物取得的增值稅專用發(fā)票等憑證上注明的進項稅額予以退還,。

下面理解應退稅額跟留底比較誰小原則

留抵稅額:上期未抵完的進項稅

進項稅征退差:a有未實際征收(如向農(nóng)業(yè)生產(chǎn)者收購農(nóng)產(chǎn)品)b 宏觀經(jīng)濟調(diào)控(如應對人民幣升值壓力)

免:外銷免銷項稅

抵: 所有的進項稅對內(nèi)銷銷項稅的抵免

退:退還因出口而多交納的增值稅銷項稅

剔稅:對進項稅的修正(2)(其中退還的增值稅進項稅總額中免稅部分應該扣除,,此處離岸價與采購價無法直接對應)

A 應納稅額: 免,、剔,、抵

B 尺度: 計算當期因出口原因而應退的總額(即尋找出應納稅為負的真實原因)

比較:

A>B 說明A-B的部分不是因為出口而出現(xiàn)的,而是其他原因如當期大量購進而使進項稅劇增,,相應的就應留待下期抵扣的部分,,當期應退B

A<B 說明︱A-B︱部分是免抵的部分,應退為A

你再對照進出口行業(yè)課件,,或注會-稅法中免抵退稅 進行深度理解,。

相關(guān)答疑

-

2025-06-29

-

2025-06-27

-

2025-06-24

-

2025-06-20

-

2025-02-12

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號