兩個(gè)問(wèn)題,麻煩老師回答一下,,兼營(yíng)和混合銷售

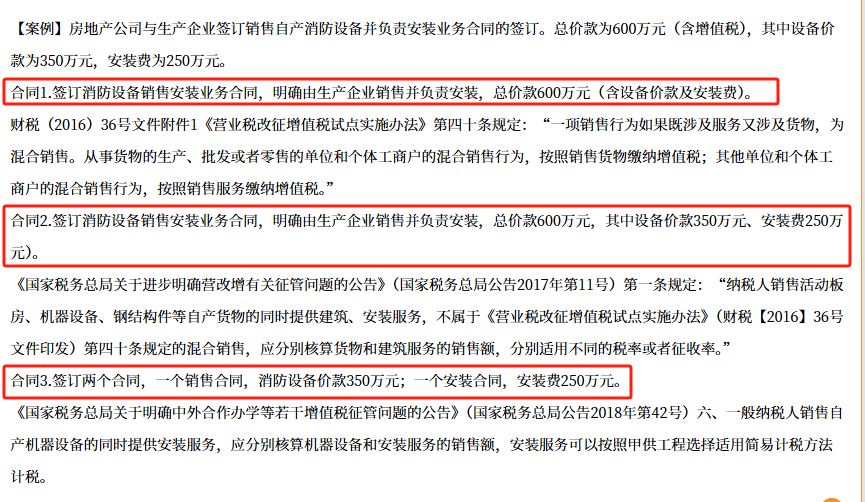

兩個(gè)問(wèn)題: 1.合同1和合同2為什么能適用兩個(gè)不同的政策呢,?不是都可以按兼營(yíng)去用嗎,?

2.合同2和合同3,,既然都是兼營(yíng),,為什么合同2的安裝服務(wù)我不能自己選擇簡(jiǎn)易計(jì)稅,?

問(wèn)題來(lái)源:

AI智能答疑老師

2025-06-05 10:05:48 247人瀏覽

您的問(wèn)題涉及合同性質(zhì)的判斷。對(duì)于合同1和合同2,,若合同1是“銷售自產(chǎn)設(shè)備+安裝服務(wù)”,,則屬于特殊混合銷售(需拆分核算),此時(shí)安裝服務(wù)可適用簡(jiǎn)易計(jì)稅;而合同2如果僅為單獨(dú)的安裝合同(無(wú)設(shè)備銷售),,則應(yīng)按兼營(yíng)處理,,但能否適用簡(jiǎn)易計(jì)稅需看是否滿足甲供工程或清包工條件。合同2若安裝的是外購(gòu)設(shè)備,,則不屬于42號(hào)公告范圍,,安裝服務(wù)無(wú)法自行選擇簡(jiǎn)易計(jì)稅,需按一般計(jì)稅,。簡(jiǎn)言之,,能否拆分計(jì)稅的關(guān)鍵在于設(shè)備是否自產(chǎn),以及安裝服務(wù)的業(yè)務(wù)實(shí)質(zhì)是否符合特定條件,。

相關(guān)答疑

-

2025-06-30

-

2025-06-30

-

2025-06-29

-

2025-06-27

-

2025-06-24

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)