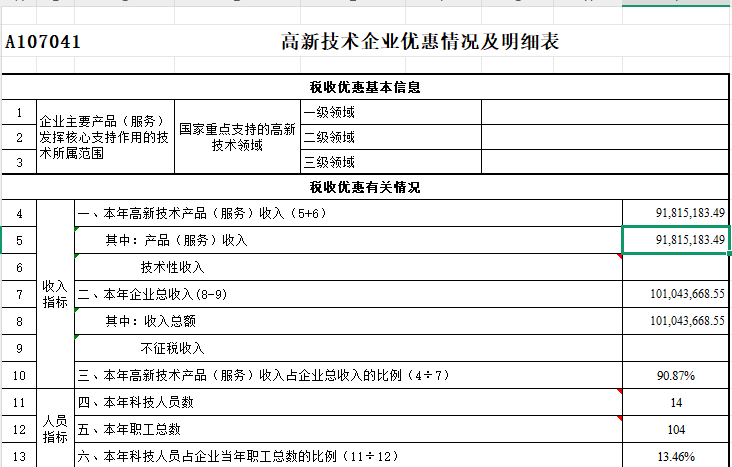

高新企業(yè)優(yōu)惠明細表中收入總額如何統(tǒng)計,?

匯算清繳填報時,,高新技術(shù)企業(yè)優(yōu)惠情況及明細表,,“收入總額”該如何統(tǒng)計,?

問題來源:

四.技術(shù)性收入減免稅政策

序號 | 收入種類 | 減免性質(zhì)大類 | 減免性質(zhì)小類 | 減免性質(zhì)代碼 | 政策名稱及文號 | 有效期起 | 有效期止 | 優(yōu)惠條款 | 減免項目名稱 | 狀態(tài) | 關(guān)聯(lián)政策 |

367 | 增值稅 | 鼓勵高新技術(shù) | 技術(shù)轉(zhuǎn)讓 | 01021203 | 《財政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》 財稅〔2016〕36號 | 2016/5/1 | 附件3第一條第(二十六)款 | 技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)免征增值稅優(yōu)惠 | |||

372 | 增值稅 | 鼓勵高新技術(shù) | 自主創(chuàng)新 | 01024103 | 《財政部 國家稅務(wù)總局關(guān)于軟件產(chǎn)品增值稅政策的通知》 財稅〔2011〕100號 | 2011/1/1 | 軟件產(chǎn)品增值稅即征即退 | ||||

378 | 企業(yè)所得稅 | 鼓勵高新技術(shù) | 技術(shù)轉(zhuǎn)讓 | 04021201 | 《中華人民共和國企業(yè)所得稅法》 中華人民共和國主席令第63號 | 2008/1/1 | 第二十七條第四款 | 符合條件的技術(shù)轉(zhuǎn)讓所得減免征收企業(yè)所得稅 | 1. 《財政部 國家稅務(wù)總局關(guān)于居民企業(yè)技術(shù)轉(zhuǎn)讓有關(guān)企業(yè)所得稅政策問題的通知》(財稅〔2010〕111號) 2.《財政部 國家稅務(wù)總局關(guān)于推廣中關(guān)村國家自主創(chuàng)新示范區(qū)稅收試點政策有關(guān)問題的通知》(財稅〔2015〕62號)第二條 3.《財政部 國家稅務(wù)總局關(guān)于將國家自主創(chuàng)新示范區(qū)有關(guān)稅收試點政策推廣到全國范圍實施的通知》(財稅〔2015〕116號)第二條 4.《國家稅務(wù)總局關(guān)于許可使用權(quán)技術(shù)轉(zhuǎn)讓所得企業(yè)所得稅有關(guān)問題的公告》(國家稅務(wù)總局公告2015年第82號) | ||

380 | 企業(yè)所得稅 | 鼓勵高新技術(shù) | 技術(shù)轉(zhuǎn)讓 | 04021203 | 《財政部 國家稅務(wù)總局關(guān)于將國家自主創(chuàng)新示范區(qū)有關(guān)稅收試點政策推廣到全國范圍實施的通知》 財稅〔2015〕116號 | 2015/10/1 | 第一條 | 有限合伙制創(chuàng)業(yè)投資企業(yè)法人合伙人按投資額的一定比例抵扣應(yīng)納稅所得額 | |||

386 | 企業(yè)所得稅 | 鼓勵高新技術(shù) | 科技發(fā)展 | 04021907 | 《財政部 國家稅務(wù)總局關(guān)于進一步鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》 財稅〔2012〕27號 | 2011/1/1 | 第一條 | 集成電路線寬小于0.8微米(含)的集成電路生產(chǎn)企業(yè)定期減免企業(yè)所得稅 | |||

393 | 企業(yè)所得稅 | 鼓勵高新技術(shù) | 科技發(fā)展 | 04021914 | 《財政部 國家稅務(wù)總局關(guān)于進一步鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》 財稅〔2012〕27號 | 2011/1/1 | 第三條 | 新辦集成電路設(shè)計企業(yè)定期減免企業(yè)所得稅 | |||

396 | 企業(yè)所得稅 | 鼓勵高新技術(shù) | 科技發(fā)展 | 04021917 | 《財政部 國家稅務(wù)總局關(guān)于進一步鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》 財稅〔2012〕27號 | 2011/1/1 | 第二條 | 線寬小于0.25微米的集成電路生產(chǎn)企業(yè)定期減免企業(yè)所得稅 | |||

397 | 企業(yè)所得稅 | 鼓勵高新技術(shù) | 科技發(fā)展 | 04021918 | 《財政部 國家稅務(wù)總局關(guān)于進一步鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》 財稅〔2012〕27號 | 2011/1/1 | 第二條 | 投資額超過80億元的集成電路生產(chǎn)企業(yè)定期減免企業(yè)所得稅 | |||

398 | 企業(yè)所得稅 | 鼓勵高新技術(shù) | 科技發(fā)展 | 04021919 | 《財政部 國家稅務(wù)總局關(guān)于進一步鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》 財稅〔2012〕27號 | 2011/1/1 | 第三條 | 符合條件的軟件企業(yè)定期減免企業(yè)所得稅 | |||

406 | 企業(yè)所得稅 | 鼓勵高新技術(shù) | 高新技術(shù) | 04024401 | 《中華人民共和國企業(yè)所得稅法》 中華人民共和國主席令第63號 | 2008/1/1 | 第三十條第一款 | 開發(fā)新技術(shù),、新產(chǎn)品,、新工藝發(fā)生的研究開發(fā)費用加計扣除 | 1.減免性質(zhì)代碼04021911,《財政部 國家稅務(wù)總局關(guān)于研究開發(fā)費用稅前加計扣除有關(guān)政策問題的通知》(財稅〔2013〕70號) 2.減免性質(zhì)代碼04103213,,《財政部 海關(guān)總署 國家稅務(wù)總局關(guān)于繼續(xù)實施支持文化企業(yè)發(fā)展若干稅收政策的通知》(財稅〔2014〕85號)第四條 | ||

409 | 企業(yè)所得稅 | 鼓勵高新技術(shù) | 高新技術(shù) | 04024404 | 《國務(wù)院關(guān)于經(jīng)濟特區(qū)和上海浦東新區(qū)新設(shè)立高新技術(shù)企業(yè)實行過渡性稅收優(yōu)惠的通知》 國發(fā)〔2007〕40號 | 2008/1/1 | 第二條 | 經(jīng)濟特區(qū)和上海浦東新區(qū)新設(shè)立的高新技術(shù)企業(yè)在區(qū)內(nèi)取得的所得定期減免征收企業(yè)所得稅 | |||

410 | 企業(yè)所得稅 | 鼓勵高新技術(shù) | 投資創(chuàng)業(yè) | 04024501 | 《中華人民共和國企業(yè)所得稅法》 中華人民共和國主席令第63號 | 2008/1/1 | 第二十八條第二款 | 國家需要重點扶持的高新技術(shù)企業(yè)減按15%的稅率征收企業(yè)所得稅 | 1.減免性質(zhì)代碼04029901,,《財政部 國家稅務(wù)總局關(guān)于高新技術(shù)企業(yè)境外所得適用稅率及稅收抵免問題的通知》(財稅〔2011〕47號)第一條 2.減免性質(zhì)代碼04103213,《財政部 海關(guān)總署 國家稅務(wù)總局關(guān)于繼續(xù)實施支持文化企業(yè)發(fā)展若干稅收政策的通知》(財稅〔2014〕85號)第四條 3.減免性質(zhì)代碼04024507,,《科技部 財政部 稅務(wù)總局關(guān)于在中關(guān)村國家自主創(chuàng)新示范區(qū)開展高新技術(shù)企業(yè)認定中文化產(chǎn)業(yè)支撐技術(shù)等領(lǐng)域范圍試點的通知》 (國科發(fā)高〔2013〕595號) 4.《科技部 財政部 國家稅務(wù)總局關(guān)于修訂印發(fā)<高新技術(shù)企業(yè)認定管理辦法>的通知》(國科發(fā)火〔2016〕32號) | ||

417 | 企業(yè)所得稅 | 鼓勵高新技術(shù) | 投資創(chuàng)業(yè) | 04024508 | 《中華人民共和國企業(yè)所得稅法》 中華人民共和國主席令第63號 | 2008/1/1 | 第三十一條 | 創(chuàng)業(yè)投資企業(yè)按投資額的一定比例抵扣應(yīng)納稅所得額 | 1.減免性質(zhì)代碼04024506,,《財政部 國家稅務(wù)總局關(guān)于中關(guān)村國家自主創(chuàng)新示范區(qū)有限合伙制創(chuàng)業(yè)投資企業(yè)法人合伙人企業(yè)所得稅試點政策的通知》 財稅〔2013〕71號 | ||

425 | 房產(chǎn)稅 | 鼓勵高新技術(shù) | 科技發(fā)展 | 08021906 | 《財政部 國家稅務(wù)總局關(guān)于非營利性科研機構(gòu)稅收政策的通知》 財稅〔2001〕5號 | 2001/1/1 | 第二條第三項 | 非營利性科研機構(gòu)自用的房產(chǎn)免征房產(chǎn)稅 | |||

428 | 城鎮(zhèn)土地使用稅 | 鼓勵高新技術(shù) | 科技發(fā)展 | 10021901 | 《財政部 國家稅務(wù)總局關(guān)于非營利性科研機構(gòu)稅收政策的通知》 財稅〔2001〕5號 | 2001/1/1 | 第二條第(三)款 | 非營利性科研機構(gòu)自用土地免土地稅 | |||

426 | 房產(chǎn)稅 | 鼓勵高新技術(shù) | 科研機構(gòu)轉(zhuǎn)制 | 08022001 | 《財政部 國家稅務(wù)總局關(guān)于延長轉(zhuǎn)制科研機構(gòu)有關(guān)稅收政策執(zhí)行期限的通知》 財稅〔2005〕14號 | 2005/3/8 | 第一條 | 轉(zhuǎn)制科研機構(gòu)的科研開發(fā)用房免征房產(chǎn)稅 | 1.減免性質(zhì)代碼08022002,《財政部 國家稅務(wù)總局關(guān)于轉(zhuǎn)制科研機構(gòu)有關(guān)稅收政策問題的通知》(財稅〔2003〕137號)第一條,、第二條 | ||

433 | 城鎮(zhèn)土地使用稅 | 鼓勵高新技術(shù) | 科研機構(gòu)轉(zhuǎn)制 | 10022002 | 《財政部 國家稅務(wù)總局關(guān)于轉(zhuǎn)制科研機構(gòu)有關(guān)稅收政策問題的通知》 財稅〔2003〕137號 | 2003/7/8 | 第一條 | 轉(zhuǎn)制科研機構(gòu)的科研開發(fā)自用土地免土地稅 | |||

434 | 其他收入 | 鼓勵高新技術(shù) | 科技發(fā)展 | 99021901 | 《財政部關(guān)于對分布式光伏發(fā)電自發(fā)自用電量免征政府性基金有關(guān)問題的通知》 財綜〔2013〕103號 | 光伏發(fā)電免征政府性基金 |

查看完整問題

鄭老師

2025-03-30 12:04:31 364人瀏覽

你高新產(chǎn)品或服務(wù)銷售開票并計入高新技術(shù)產(chǎn)品收入的金額,。

有幫助(4)

答案有問題?

相關(guān)答疑

-

2025-06-30

-

2025-06-30

-

2025-06-27

-

2025-06-24

-

2023-10-09

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號