問題來源:

利潤表 | |||||

單位:北京春明機械制造有限公司 | 2*22年1月 | 單位:元 | |||

項 目 | 行次 | 本月發(fā)生 | 本年累計 | ||

一、營業(yè)收入 | 1 | 0.00 | |||

減:營業(yè)成本 | 2 | 0.00 | |||

稅金及附加 | 3 | 0.00 | 0.00 | ||

銷售費用 | 4 | 178,201.09 | 178,201.09 | ||

管理費用 | 5 | 134,769.21 | 134,769.21 | ||

財務費用(收益以“-”號填列) | 6 | 2,000.00 | 2,000.00 | ||

資產(chǎn)減值損失 | 7 | 0.00 | |||

加:公允價值變動收益(損失以“-”號填列) | 8 | 0.00 | |||

投資收益(損失以“-”號填列) | 9 | 0.00 | |||

其中:對聯(lián)營企業(yè)和合營企業(yè)的投資收益 | 10 | 0.00 | |||

資產(chǎn)處置收益(損失以“-”號填列) | 11 | 0.00 | |||

其他收益 | 12 | 0.00 | |||

二,、營業(yè)利潤(虧損以“-”號填列) | 13 | -314,970.30 | -314,970.30 | ||

加:營業(yè)外收入 | 14 | 3,000.00 | 3,000.00 | ||

減:營業(yè)外支出 | 15 | ||||

其中:非流動資產(chǎn)處置凈損失(凈收益以“-”號填列) | 16 | 0.00 | 0.00 | ||

三,、利潤總額(虧損總額以“-”號填列) | 17 | -311,970.30 | -311,970.30 | ||

減:所得稅費用 | 18 | ||||

四、凈利潤(凈虧損以“-”號填列)* | 19 | -311,970.30 | -311,970.30 | ||

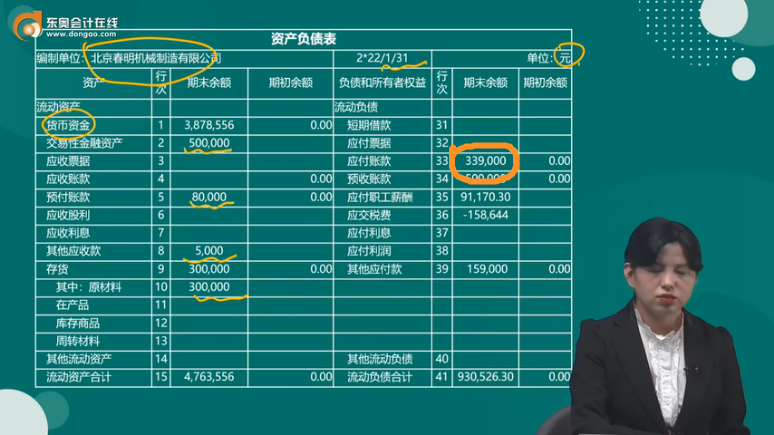

資產(chǎn)負債表 | |||||||

編制單位:北京春明機械制造有限公司 | 2*22/1/31 | 單位:元 | |||||

資產(chǎn) | 行次 | 期末余額 | 期初余額 | 負債和所有者權益 | 行次 | 期末余額 | 期初余額 |

流動資產(chǎn) | 流動負債 | ||||||

貨幣資金 | 1 | 3,878,556 | 0.00 | 短期借款 | 31 | ||

交易性金融資產(chǎn) | 2 | 500,000 | 應付票據(jù) | 32 | |||

應收票據(jù) | 3 | 應付賬款 | 33 | 339,000 | 0.00 | ||

應收賬款 | 4 | 0.00 | 預收賬款 | 34 | 500,000 | 0.00 | |

預付賬款 | 5 | 80,000 | 0.00 | 應付職工薪酬 | 35 | 91,170.30 | |

應收股利 | 6 | 應交稅費 | 36 | -158,644 | |||

應收利息 | 7 | 應付利息 | 37 | ||||

其他應收款 | 8 | 5,000 | 應付利潤 | 38 | |||

存貨 | 9 | 300,000 | 0.00 | 其他應付款 | 39 | 159,000 | 0.00 |

其中:原材料 | 10 | 300,000 | |||||

在產(chǎn)品 | 11 | ||||||

庫存商品 | 12 | ||||||

周轉材料 | 13 | ||||||

其他流動資產(chǎn) | 14 | 其他流動負債 | 40 | ||||

流動資產(chǎn)合計 | 15 | 4,763,556 | 0.00 | 流動負債合計 | 41 | 930,526.30 | 0.00 |

非流動資產(chǎn) | 非流動負債 | ||||||

長期債券投資 | 16 | 長期借款 | 42 | ||||

長期股權投資 | 17 | 0.00 | 長期應付款 | 43 | |||

固定資產(chǎn)原價 | 18 | 505,000 | 遞延收益 | 44 | |||

減:累計折舊 | 19 | 其他非流動負債 | 45 | ||||

固定資產(chǎn)賬面價值 | 20 | 非流動負債合計 | 46 | 0.00 | |||

在建工程 | 21 | 負債合計 | 47 | 930,526.30 | 0.00 | ||

工程物資 | 22 | ||||||

固定資產(chǎn)清理 | 23 | ||||||

生產(chǎn)性生物資產(chǎn) | 24 | 所有者權益(或股東權益) | |||||

無形資產(chǎn) | 25 | 實收資本(或股本) | 48 | 5,000,000.00 | 0.00 | ||

開發(fā)支出 | 26 | 資本公積 | 49 | ||||

長期待攤費用 | 27 | 350,000 | 0.00 | 盈余公積 | 50 | ||

其他非流動資產(chǎn) | 28 | 未分配利潤 | 51 | -311,970.3 | 0.00 | ||

非流動資產(chǎn)合計 | 29 | 855,000 | 0 | 所有者權益(或股東權益)合計 | 52 | 4,688,029.70 | 0.00 |

資產(chǎn)合計 | 30 | 5,618,556 | 0.00 | 負債和所有者權益(或股東權益) | 53 | 5,618,556 | 0.00 |

現(xiàn)金流量表 | |||

編制單位:北京春明機械制造有限公司 20**年*月 單位:元 | |||

項目 | 本期金額 | 上期金額 | |

一,、經(jīng)營活動產(chǎn)生的現(xiàn)金流量: | |||

銷售商品,、提供勞務收到的現(xiàn)金 | 500000 | ||

收到的稅費返還 | |||

收到的其他與經(jīng)營活動有關的現(xiàn)金 | 3000 | ||

經(jīng)營活動現(xiàn)金流入小計 | 503000 | ||

購買商品、接受勞務支付的現(xiàn)金 | 12720 | ||

支付給職工以及為職工支付的現(xiàn)金 | |||

支付的各項稅費 | |||

支付的其他與經(jīng)營活動有關的現(xiàn)金 | 541074 | ||

經(jīng)營活動現(xiàn)金流出小計 | 553794 | ||

經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額 | -50794 | ||

二,、投資活動產(chǎn)生的現(xiàn)金流量: | |||

收回投資所收到的現(xiàn)金 | |||

取得投資收益所收到的現(xiàn)金 | |||

處置固定資產(chǎn),、無形資產(chǎn)和其他長期資產(chǎn)所收回的現(xiàn)金凈額 | |||

收到的其他與投資活動有關的現(xiàn)金 | |||

投資活動現(xiàn)金流入小計 | |||

購建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)所支付的現(xiàn)金 | 5706500 | ||

投資所支付的現(xiàn)金 | 500000 | ||

支付的其他與投資活動有關的現(xiàn)金 | |||

投資活動現(xiàn)金流出小計 | 1070650 | ||

投資活動產(chǎn)生的現(xiàn)金流量凈額 | -1070650 | ||

三,、籌資活動產(chǎn)生的現(xiàn)金流量: | |||

吸收投資所收到的現(xiàn)金 | 5000000 | ||

借款所收到的現(xiàn)金 | |||

收到的其他與籌資活動有關的現(xiàn)金 | |||

籌資活動現(xiàn)金流入小計 | 5000000 | ||

償還債務所支付的現(xiàn)金 | |||

分配股利,、利潤或償付利息所支付的現(xiàn)金 | |||

支付的其他與籌資活動有關的現(xiàn)金 | |||

籌資活動現(xiàn)金流出小計 | |||

籌資活動產(chǎn)生的現(xiàn)金流量凈額 | 5000000 | ||

四,、匯率變動對現(xiàn)金的影響 | |||

五、現(xiàn)金及現(xiàn)金等價物凈增加額 | 3878556 | ||

加:期初現(xiàn)金及現(xiàn)金等價物余額 | 0 | ||

六,、期末現(xiàn)金及現(xiàn)金等價物余額 | 3878556 | ||

企業(yè)負責人: | |||

王老師

2023-05-29 10:33:09 1804人瀏覽

記-5:預付辦公房租

借:預付賬款 120000

應交稅費——應交增值稅(進項稅額) 10800

貸:銀行存款 130800

本期攤銷辦公房租

借:管理費用 40000

貸:預付賬款 40000

預付賬款期末明細賬為借方余額80000=120000-40000,所以應填列在流動資產(chǎn)預付賬款中,,預付賬款期末貸方無余額,,應付款項只能填列,應付賬款期末貸方余額,。

希望可以幫助到您O(∩_∩)O~相關答疑

-

2025-07-01

-

2025-06-30

-

2023-08-14

-

2023-08-14

-

2023-06-26

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號