問題來源:

![]() 河北銘山房地產(chǎn)開發(fā)有限公司向河北京京水泥有限公司采購水泥用于項目,,取得專票價稅合計18 080元,。

河北銘山房地產(chǎn)開發(fā)有限公司向河北京京水泥有限公司采購水泥用于項目,,取得專票價稅合計18 080元,。

分錄:

借:工程物資-諾亞寫字樓-水泥 16 000

應交稅費-應交增值稅-進項稅額 2 080

貸:應付賬款-京京水泥 18 080

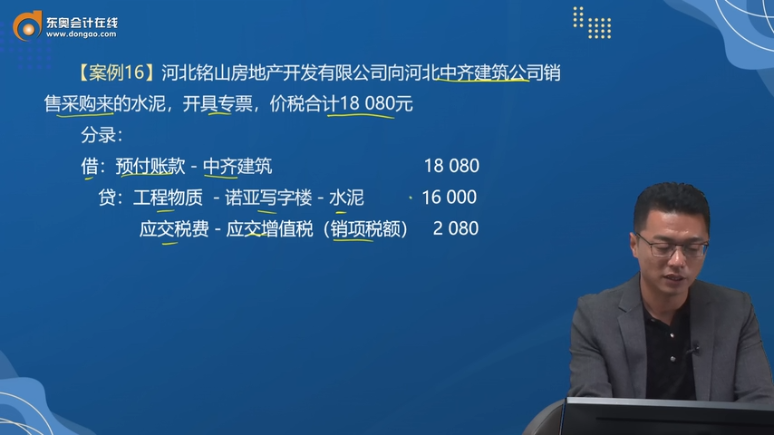

![]() 河北銘山房地產(chǎn)開發(fā)有限公司向河北中齊建筑公司銷售采購來的水泥,,開具專票,,價稅合計18 080元

河北銘山房地產(chǎn)開發(fā)有限公司向河北中齊建筑公司銷售采購來的水泥,,開具專票,,價稅合計18 080元

分錄:

借:預付賬款-中齊建筑 18 080

貸:工程物質 -諾亞寫字樓-水泥 16 000

應交稅費-應交增值稅(銷項稅額) 2 080

![]() 【提示2】

【提示2】

![]()

甲供材,,施工企業(yè)開票方式(二)

“甲供材”按含甲供部分全額開具發(fā)票

由于建設方向施工方轉售,施工方在最終開具建筑服務業(yè)增值稅發(fā)票時,,按含甲供材金額向建設方開具增值稅發(fā)票,。

王老師

2023-08-14 13:49:56 769人瀏覽

這是甲供工程的一種記賬方法,。材料是由甲方提供的,,在沒有最終結算前,甲方銷售給建筑方材料計入預付賬款,,待最終結算時,,沖銷預付賬款,就是支付給建筑方的工程款了,。

希望可以幫助到您O(∩_∩)O~相關答疑

-

2025-06-30

-

2025-06-30

-

2025-06-29

-

2024-04-21

-

2023-08-14

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號