稅會(huì)差異中財(cái)務(wù)報(bào)表收入與稅務(wù)報(bào)表不一致怎么辦?

稅會(huì)差異中財(cái)務(wù)報(bào)表收入與稅務(wù)報(bào)表不一樣

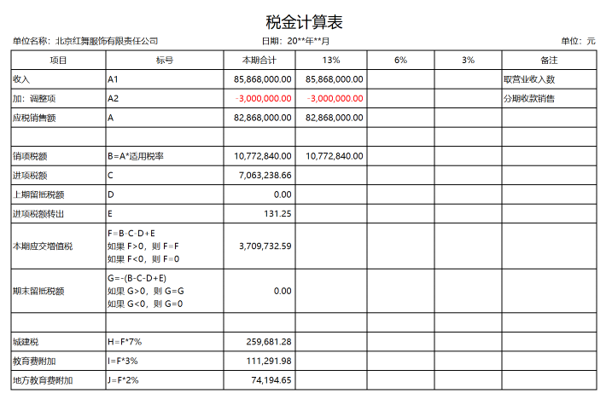

本例題與第二階段業(yè)務(wù)46對(duì)應(yīng)的其中分期收款收入沖減300萬(wàn),,本例題計(jì)算稅金時(shí)調(diào)整減少300萬(wàn),,正常情況財(cái)務(wù)報(bào)表利潤(rùn)表中的營(yíng)業(yè)收入、增值稅銷售收入,、所得稅收入這三個(gè)數(shù)據(jù)是相同的,,由于增值稅中這300萬(wàn)沒(méi)到時(shí)間,不產(chǎn)生納稅義務(wù),,所以不需要交增值稅,,企業(yè)所得稅也是相同的道理,,而報(bào)稅時(shí)填寫的利潤(rùn)表中是存在這個(gè)300萬(wàn)的,即:增值稅中收入的全年累計(jì)數(shù)比利潤(rùn)表中營(yíng)業(yè)收入的累計(jì)數(shù)小300萬(wàn),,這樣的話,,這三個(gè)數(shù)據(jù)不就不符了嗎?這樣對(duì)嗎,?會(huì)不會(huì)有稅務(wù)風(fēng)險(xiǎn),?

問(wèn)題來(lái)源:

借:應(yīng)交稅費(fèi)-應(yīng)交增值稅-轉(zhuǎn)出未交增值稅 | 3 709 732.59 |

貸:應(yīng)交稅費(fèi)-未交增值稅 | 3 709 732.59 |

借:稅金及附加-城建稅 | 259 681.28 |

稅金及附加-教育費(fèi)附加 | 111 291.98 |

稅金及附加-地方教育附加費(fèi) | 74 194.65 |

貸:應(yīng)交稅費(fèi)-應(yīng)交城建稅 | 259 681.28 |

應(yīng)交稅費(fèi)-應(yīng)交教育費(fèi)附加 | 111 291.98 |

應(yīng)交稅費(fèi)-應(yīng)交地方教育附加費(fèi) | 74 194.65 |

鄒老師

2024-01-19 17:38:49 1354人瀏覽

實(shí)際工作匯總也會(huì)有收入不一致的情況,,有的企業(yè)一次收到客戶整年的服務(wù)費(fèi)并開具發(fā)票給客戶,,實(shí)際服務(wù)期限是跨年的,增值稅是在開具發(fā)票時(shí)確認(rèn)收入,,所得稅是需要分期確認(rèn)收入,。會(huì)存在稅會(huì)差異。稅務(wù)系統(tǒng)會(huì)有預(yù)警提示,,如果稅務(wù)局聯(lián)系企業(yè),,企業(yè)需要根據(jù)實(shí)際情況寫一個(gè)情況說(shuō)明,根據(jù)稅務(wù)局要求提供相關(guān)證明材料就可以

相關(guān)答疑

-

2025-07-01

-

2025-06-30

-

2025-06-30

-

2025-06-29

-

2023-09-04

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)