財(cái)務(wù)晉升2024全國(guó)集團(tuán)企業(yè)合并報(bào)表問題解答

財(cái)務(wù)晉升2024全國(guó)>集團(tuán)企業(yè)、總分機(jī)構(gòu)賬務(wù)處理>合并報(bào)表(5)>39分45秒>講義段ID:7708516

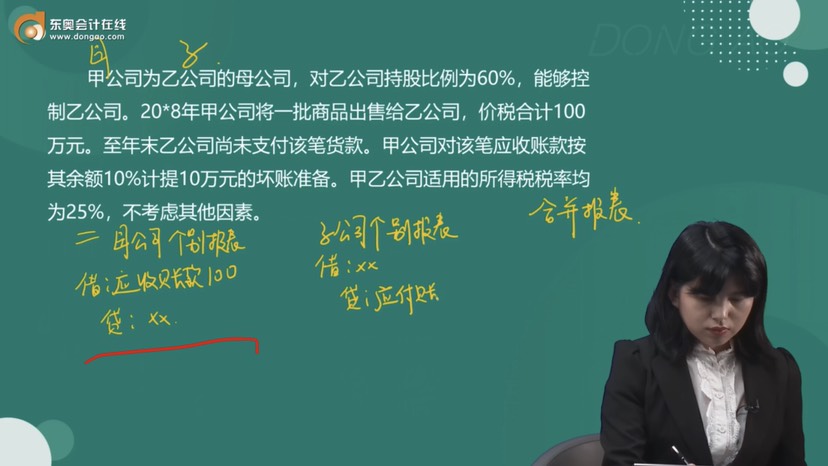

這里貸方記得什么科目

問題來源:

甲公司為乙公司的母公司,,對(duì)乙公司持股比例為60%,,能夠控制乙公司,。20*8年甲公司將一批商品出售給乙公司,,價(jià)稅合計(jì)100萬元,。至年末乙公司尚未支付該筆貨款,。甲公司對(duì)該筆應(yīng)收賬款按其余額10%計(jì)提10萬元的壞賬準(zhǔn)備,。甲乙公司適用的所得稅稅率均為25%,,不考慮其他因素。

20*8年甲公司編制合并報(bào)表時(shí)的抵銷分錄為:

借:應(yīng)付票據(jù)/應(yīng)付賬款 100

貸:應(yīng)收票據(jù)/應(yīng)收賬款 100

借:應(yīng)收票據(jù)/應(yīng)收賬款 10

貸:信用減值損失 10

借:所得稅費(fèi)用 2.5

貸:遞延所得稅資產(chǎn) 2.5

查看完整問題

郝笑笑

2023-10-26 09:21:25 500人瀏覽

母公司出售時(shí),,確認(rèn)為主營(yíng)業(yè)務(wù)收入,,子公司采購(gòu)業(yè)務(wù),確認(rèn)為原材料/庫(kù)存商品等,。

有幫助(4)

答案有問題,?

相關(guān)答疑

-

2024-05-04

-

2024-03-03

-

2023-09-27

-

2023-09-27

-

2023-09-20

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)