問題來源:

一. 建筑業(yè)增值稅納稅時點涉稅風險

![]() 財務小李最近很郁悶,。

財務小李最近很郁悶,。

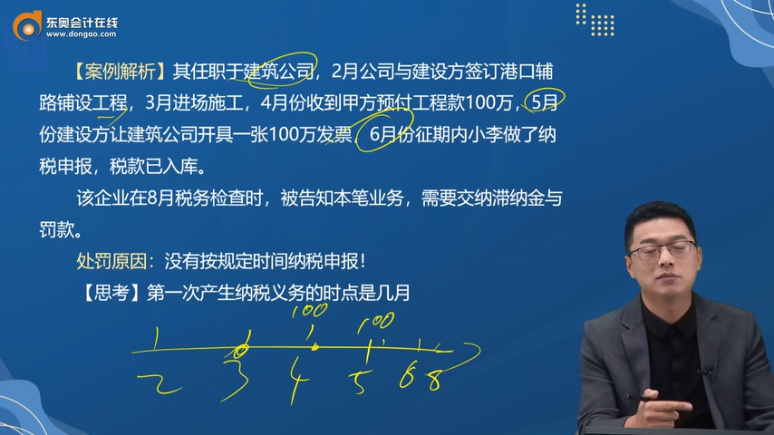

其任職于建筑公司,,2月公司與建設方簽訂港口輔路鋪設工程,,3月進場施工,,4月份收到甲方預付工程款100萬,,5月份建設方讓建筑公司開具一張100萬發(fā)票,6月份征期內(nèi)小李做了納稅申報,,稅款已入庫,。

該企業(yè)在8月稅務檢查時,被告知本筆業(yè)務,,需要交納滯納金與罰款,。

處罰原因:沒有按規(guī)定時間納稅申報!

(一)增值稅納稅義務發(fā)生時間

指納稅人依照稅法規(guī)定負有納稅義務的時間

納稅義務與納稅申報,、繳納稅款關系

【思考】納稅義務發(fā)生時間的確定對納稅人的影響

(財稅【 2016 】36號)附件1第45條規(guī)定,,增值稅納稅義務發(fā)生時間為:

(一)納稅人發(fā)生應稅行為并收訖銷售款項或者取得索取銷售款項憑據(jù)的當天;先開具發(fā)票的,,為開具發(fā)票的當天,。

建筑業(yè)時點解析

建筑企業(yè)提供建筑業(yè)應稅行為并收訖銷售款項

① 收訖款項并未發(fā)生應稅行為

② 發(fā)生應稅行為未收取款項

③ 發(fā)生應稅行為并取得預收款

取得索取銷售款項憑據(jù)(看合同)

① 有合同有約定(按期、按進度支付,、完工支付)

② 無合同或有合同,,但無約定付款期的,按完工

![]() 其任職于建筑公司,,2月公司與建設方簽訂港口輔路鋪設工程,3月進場施工,,4月份收到甲方預付工程款100萬,,5月份建設方讓建筑公司開具一張100萬發(fā)票,6月份征期內(nèi)小李做了納稅申報,,稅款已入庫,。

其任職于建筑公司,,2月公司與建設方簽訂港口輔路鋪設工程,3月進場施工,,4月份收到甲方預付工程款100萬,,5月份建設方讓建筑公司開具一張100萬發(fā)票,6月份征期內(nèi)小李做了納稅申報,,稅款已入庫,。

該企業(yè)在8月稅務檢查時,被告知本筆業(yè)務,,需要交納滯納金與罰款,。

處罰原因:沒有按規(guī)定時間納稅申報!

![]() 【思考】

【思考】

![]()

第一次產(chǎn)生納稅義務的時點是幾月

《稅收征管法》相關規(guī)定:

1.納稅人未按照規(guī)定的期限辦理納稅申報和報送納稅資料的由稅務機關責令限期改正,,可以處二千元以下的罰款,;情節(jié)嚴重的,可以處二千元以上一萬元以下的罰款,。

2.納稅人未按照規(guī)定期限繳納稅款的,,扣繳義務人未按照規(guī)定期限解繳稅款的,稅務機關除責令限期繳納外,,從滯納稅款之日起,,按日加收滯納稅款萬分之五的滯納金。

王老師

2023-09-15 19:35:43 612人瀏覽

是的,。3月份進場施工(發(fā)生應稅行為),,4月份收到甲方預付工程款100萬(取得預收款),此時滿足發(fā)生應稅行為并取得預收款,,應當在5月份申報納稅,。

希望可以幫助到您O(∩_∩)O~相關答疑

-

2025-07-02

-

2025-07-01

-

2025-06-30

-

2025-06-30

-

2023-09-14

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號