問題來源:

【業(yè)務(wù)19】稅金測算

|

應(yīng)交稅費(fèi)計(jì)算表 |

||||||

|

項(xiàng)目 |

銷項(xiàng)稅額 |

進(jìn)項(xiàng)稅額 |

應(yīng)交增值稅 |

城建稅 |

教育費(fèi)附加 |

地方教育費(fèi)附加 |

|

1 |

2 |

3=1-2 |

4=3*7% |

5=3*3% |

6=3*2% |

|

|

貨物 |

117000 |

112214 |

4786 |

335.02 |

143.58 |

95.72 |

|

合計(jì) |

117000 |

112214 |

4786 |

335.02 |

143.58 |

95.72 |

孫老師

2023-08-24 19:34:29 451人瀏覽

也可以的,,可以按余額結(jié)轉(zhuǎn),。

根據(jù)《財(cái)政部關(guān)于印發(fā)《增值稅會(huì)計(jì)處理規(guī)定》的通知》

(六)月末轉(zhuǎn)出多交增值稅和未交增值稅的賬務(wù)處理,。

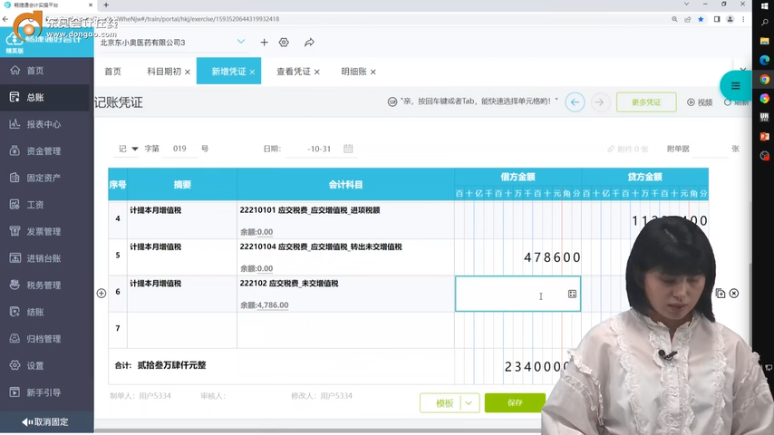

月度終了,,企業(yè)應(yīng)當(dāng)將當(dāng)月應(yīng)交未交或多交的增值稅自“應(yīng)交增值稅”明細(xì)科目轉(zhuǎn)入“未交增值稅”明細(xì)科目,。對(duì)于當(dāng)月應(yīng)交未交的增值稅,,借記“應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)”科目,,貸記“應(yīng)交稅費(fèi)——未交增值稅”科目,;對(duì)于當(dāng)月多交的增值稅,,借記“應(yīng)交稅費(fèi)——未交增值稅”科目,貸記“應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出多交增值稅)”科目,。

(例如:月份終了,,企業(yè)計(jì)算出當(dāng)月應(yīng)交未交的增值稅:

借:應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)

貸:應(yīng)交稅費(fèi)——未交增值稅

下期交納時(shí)(含以前各期)

借:應(yīng)交稅費(fèi)——未交增值稅

貸:銀行存款

月份終了,企業(yè)計(jì)算出當(dāng)月多交的增值稅:

借:應(yīng)交稅費(fèi)——未交增值稅

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出多交增值稅))

(七)交納增值稅的賬務(wù)處理,。

1.交納當(dāng)月應(yīng)交增值稅的賬務(wù)處理,。企業(yè)交納當(dāng)月應(yīng)交的增值稅,借記“應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)”科目(小規(guī)模納稅人應(yīng)借記“應(yīng)交稅費(fèi)——應(yīng)交增值稅”科目),,貸記“銀行存款”科目,。

2.交納以前期間未交增值稅的賬務(wù)處理。企業(yè)交納以前期間未交的增值稅,,借記“應(yīng)交稅費(fèi)——未交增值稅”科目,,貸記“銀行存款”科目。

3.預(yù)繳增值稅的賬務(wù)處理,。企業(yè)預(yù)繳增值稅時(shí),,借記“應(yīng)交稅費(fèi)——預(yù)交增值稅”科目,貸記“銀行存款”科目,。月末,,企業(yè)應(yīng)將“預(yù)交增值稅”明細(xì)科目余額轉(zhuǎn)入“未交增值稅”明細(xì)科目,借記“應(yīng)交稅費(fèi)——未交增值稅”科目,,貸記“應(yīng)交稅費(fèi)——預(yù)交增值稅”科目,。房地產(chǎn)開發(fā)企業(yè)等在預(yù)繳增值稅后,應(yīng)直至納稅義務(wù)發(fā)生時(shí)方可從“應(yīng)交稅費(fèi)——預(yù)交增值稅”科目結(jié)轉(zhuǎn)至“應(yīng)交稅費(fèi)——未交增值稅”科目,。

4.減免增值稅的賬務(wù)處理,。對(duì)于當(dāng)期直接減免的增值稅,借記“應(yīng)交稅金——應(yīng)交增值稅(減免稅款)”科目,貸記損益類相關(guān)科目,。

相關(guān)答疑

-

2025-07-02

-

2025-07-02

-

2023-09-14

-

2023-09-05

-

2023-08-08

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)