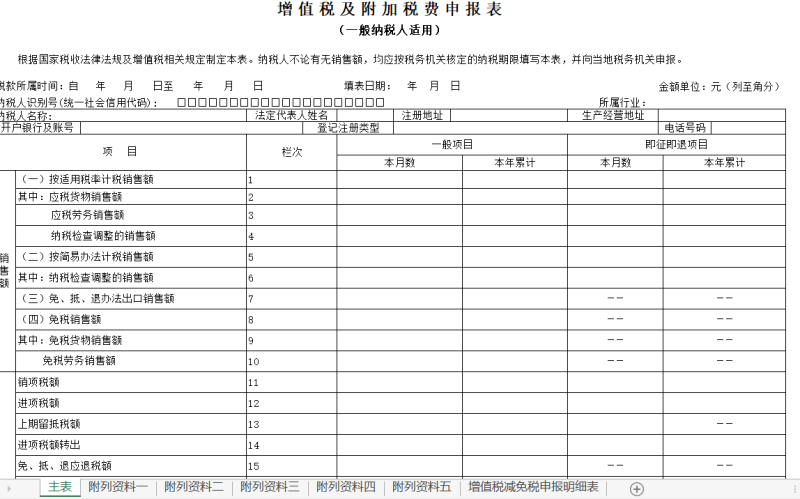

增值稅期末如何結(jié)轉(zhuǎn)至轉(zhuǎn)出未交增值稅和應(yīng)交稅費

上年度月度未結(jié)轉(zhuǎn),年度將增值稅銷項結(jié)轉(zhuǎn)到進(jìn)項了,,應(yīng)交稅金-應(yīng)交增值稅-進(jìn)項稅額的余額與申報表金額一致,,本年度同樣年度結(jié)轉(zhuǎn),月度未結(jié)轉(zhuǎn),但中間月度有繳納增值稅,繳納金額記到了應(yīng)交稅金-應(yīng)交增值稅-已交稅金,進(jìn)項稅額,、銷項稅額、已交稅金科目有余額,,年末要怎么結(jié)轉(zhuǎn)才能保證余額和申報表的留抵稅額一致,?

問題來源:

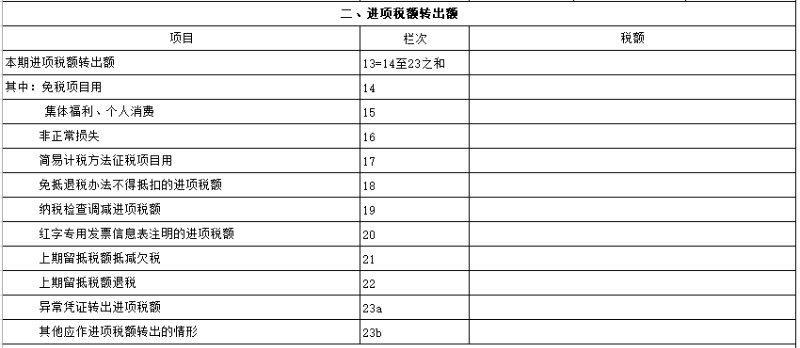

二,、進(jìn)項稅額轉(zhuǎn)出額 | ||

項目 | 欄次 | 稅額 |

本期進(jìn)項稅額轉(zhuǎn)出額 | 13=14至23之和 | |

其中:免稅項目用 | 14 | |

集體福利,、個人消費 | 15 | |

非正常損失 | 16 | |

簡易計稅方法征稅項目用 | 17 | |

免抵退稅辦法不得抵扣的進(jìn)項稅額 | 18 | |

納稅檢查調(diào)減進(jìn)項稅額 | 19 | |

紅字專用發(fā)票信息表注明的進(jìn)項稅額 | 20 | |

上期留抵稅額抵減欠稅 | 21 | |

上期留抵稅額退稅 | 22 | |

異常憑證轉(zhuǎn)出進(jìn)項稅額 | 23a | |

其他應(yīng)作進(jìn)項稅額轉(zhuǎn)出的情形 | 23b | |

增值稅及附加稅費申報表附列資料(三) | ||||||||

(服務(wù)、不動產(chǎn)和無形資產(chǎn)扣除項目明細(xì)) | ||||||||

稅款所屬時間: 年 月 日至 年 月 日 | ||||||||

納稅人名稱:(公章) | 金額單位:元(列至角分) | |||||||

項目及欄次 | 本期服務(wù),、不動產(chǎn)和無形資產(chǎn)價稅合計額(免稅銷售額) | 服務(wù),、不動產(chǎn)和無形資產(chǎn)扣除項目 | ||||||

期初余額 | 本期發(fā)生額 | 本期應(yīng)扣除金額 | 本期實際扣除金額 | 期末余額 | ||||

1 | 2 | 3 | 4=2+3 | 5(5≤1且5≤4) | 6=4-5 | |||

13%稅率的項目 | 1 | |||||||

9%稅率的項目 | 2 | |||||||

6%稅率的項目(不含金融商品轉(zhuǎn)讓) | 3 | |||||||

6%稅率的金融商品轉(zhuǎn)讓項目 | 4 | |||||||

5%征收率的項目 | 5 | |||||||

3%征收率的項目 | 6 | |||||||

免抵退稅的項目 | 7 | |||||||

免稅的項目 | 8 | |||||||

劉老師

2025-01-07 22:18:14 787人瀏覽

您好,年末將所有增值稅明細(xì)各余額轉(zhuǎn)入“轉(zhuǎn)出未交增值稅”,,再將“轉(zhuǎn)出未交增值稅”余額轉(zhuǎn)入“應(yīng)交稅費-未交增值稅”,如果產(chǎn)生留抵,,可以不結(jié)轉(zhuǎn)明細(xì)

相關(guān)答疑

-

2025-07-01

-

2025-06-30

-

2025-06-30

-

2025-06-29

-

2023-08-30

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號