輕一P386不定項十第三小問:生產(chǎn)車間的維修費不計入制造費用嗎?

生產(chǎn)車間的維修費不計入制造費用嗎,?

問題來源:

(1)月初產(chǎn)品成本資料如下表所示:

金額單位:萬元

數(shù)量單位:件

(2)本月生產(chǎn)車間領用X材料1796千克用于生產(chǎn)甲,、乙產(chǎn)品,X材料單位成本為1.25萬元,。甲產(chǎn)品定額消耗1.8千克,,乙產(chǎn)品定額消耗3.5千克,。

(3)本月人力資源部門計算的職工薪酬合計126.55萬元。其中生產(chǎn)車間工人工資62萬元,,福利費8.5萬元,;車間管理人員工資9萬元,福利費1.2萬元,;行政管理部門人員工資32萬元,;銷售部門人員工資13.85萬元。

(4)本月輔助生產(chǎn)車間提供勞務情況如下表所示:

金額單位:萬元

勞務單位:萬千瓦時,、萬小時

(5)本月固定資產(chǎn)折舊與維修費用如下表所示:

單位:萬元

(6)本月生產(chǎn)車間發(fā)生其他費用合計4.65萬元,。

(7)本月甲產(chǎn)品本月投產(chǎn)550件,月末完工330件,;乙產(chǎn)品本月投產(chǎn)1000件,,月末完工800件。

(8)甲產(chǎn)品本月生產(chǎn)工時為120小時,,乙產(chǎn)品本月生產(chǎn)工時為380小時,。

要求:根據(jù)上述資料,不考慮其他因素,,分析回答下列小題,。(計算結果保留兩位小數(shù),答案中金額單位用萬元表示)

1.根據(jù)上述資料,,下列計算結果中正確的是( ?。?/p>

A,、甲產(chǎn)品本月應分配直接材料成本495萬元

B,、乙產(chǎn)品本月應分配直接材料成本1750萬元

C、甲產(chǎn)品本月應分配直接人工成本16.92萬元

D,、乙產(chǎn)品本月應分配直接人工成本53.58萬元

正確答案:A,B,C,D

答案分析:直接材料分配率=1796×1.25/(1.8×550+3.5×1000)=0.5,;甲產(chǎn)品應分配直接材料成本=1.8×550×0.5=495(萬元);乙產(chǎn)品應分配直接材料成本=3.5×1000×0.5=1750(萬元),;本月生產(chǎn)車間直接人工成本=62+8.5=70.5(萬元),,直接人工分配率=70.5/(120+380)=0.141;甲產(chǎn)品應分配直接人工成本=0.141×120=16.92(萬元),;乙產(chǎn)品應分配直接人工成本=0.141×380=53.58(萬元),。

考核點:要素費用的歸集和分配

依據(jù):教材P255

材料、燃料,、動力費用分配率=材料,、燃料、動力消耗總額/分配標準(如產(chǎn)品重量、耗用的原材料,、生產(chǎn)工時等)

某種產(chǎn)品應負擔的材料,、燃料、動力費用=該產(chǎn)品的重量,、耗用的原材料,、生產(chǎn)工時等×材料、燃料,、動力費用分配率

在消耗定額比較準確的情況下,,原材料、燃料也可按照產(chǎn)品的材料定額消耗量比例或材料定額費用比例進行分配,。

按材料定額消耗量比例分配材料費用的計算公式如下:

某種產(chǎn)品材料定額消耗量=該種產(chǎn)品實際產(chǎn)量×單位產(chǎn)品材料消耗定額

材料消耗量分配率=材料實際總消耗量/各種產(chǎn)品材料定額消耗量之和

某種產(chǎn)品應分配的材料費用=該種產(chǎn)品的材料定額消耗量×材料消耗量分配率×材料單價

分析:

甲產(chǎn)品材料定額消耗量=甲產(chǎn)品實際產(chǎn)量×單位產(chǎn)品材料消耗定額=550(資料7)×1.8(資料2)=990(千克),,乙產(chǎn)品材料定額消耗量=乙產(chǎn)品實際產(chǎn)量×單位產(chǎn)品材料消耗定額=1000(資料7)×3.5(資料2)=3500(千克);

X直接材料定額成本分配率=X材料實際總消耗量1796×1.25/各種產(chǎn)品材料定額消耗量之和(990+3500)=0.5,;

甲產(chǎn)品應分配的直接材料成本=甲產(chǎn)品材料定額消耗量990×材料定額成本分配率0.5=495(元),,選項A正確,乙產(chǎn)品應分配的直接材料成本=乙產(chǎn)品材料定額消耗量3500×材料定額成本分配率0.5=1750(元),,選項B正確,。

本月生產(chǎn)車間直接人工成本=62(資料3)+8.5(資料3)=70.5(萬元);

直接人工分配率=直接人工實際總成本70.5/各種產(chǎn)品直接人工定額成本之和(120(資料8)+380(資料8))=0.141,;

甲產(chǎn)品應分配直接人工成本=直接人工分配率0.141×甲產(chǎn)品生產(chǎn)工時120=16.92(萬元),,選項C正確,乙產(chǎn)品應分配直接人工成本=直接人工分配率0.141×乙產(chǎn)品生產(chǎn)工時380=53.58(萬元),,選項D正確,。

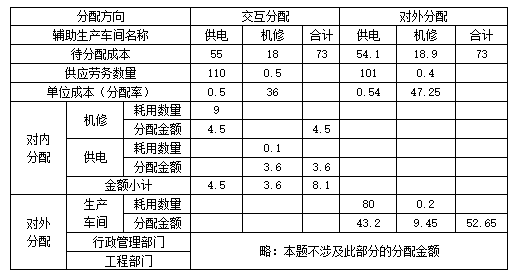

2.根據(jù)上述資料,下列各項中關于輔助生產(chǎn)車間分配輔助生產(chǎn)成本的說法正確的是( ?。?/p>

A,、交互分配法需要進行兩次分配

B,、交互分配法需先在輔助生產(chǎn)車間內部進行分配

C、供電車間對外分配時分配率為0.39

D,、機修車間對外分配時分配率為37.45

正確答案:A,B

答案分析:金額單位:萬元

勞務單位:萬千瓦時,、萬小時

考核點:交互分配法

依據(jù):教材P259

交互分配法的特點是輔助生產(chǎn)費用通過兩次分配完成,首先將輔助生產(chǎn)明細賬上的合計數(shù)根據(jù)各輔助生產(chǎn)車間,、部門相互提供的勞務或產(chǎn)品數(shù)量計算分配率,,在輔助生產(chǎn)車間進行交互分配;然后將各輔助生產(chǎn)車間交互分配后的實際費用(即交互前的費用加上交互分配轉入的費用,,減去交互分配轉出的費用),,再按提供的勞務量或產(chǎn)品量在輔助生產(chǎn)車間以外的各受益單位之間進行分配。

分析:供電車間對內分配率=待分配成本/供應勞務數(shù)量=55/110=0.5,機修車間應分擔供電車間成本=0.5×9=4.5(萬元),;

機修車間對內分配率=待分配成本/供應勞務數(shù)量=18/0.5=36,,供電車間應分擔機修車間成本=36×0.1=3.6(萬元);

所以供電車間對外分配率=(55-4.5+3.6)/(110-9)≈0.54,,選項C不正確,,機修車間對外分配率=(18-3.6+4.5)/(0.5-0.1)=47.25,選項D不正確,。

3.下列各項中,,關于A公司本月生產(chǎn)車間歸集的制造費用合計為( )萬元,。

A,、100

B、102.8

C,、47.3

D,、51.1

正確答案:A

答案分析:本月發(fā)生的制造費用=9+1.2+43.2+9.45+32.5+4.65=100(萬元)。

考核點:制造費用的歸集

依據(jù):教材P265

制造費用的內容比較復雜,,包括物料消耗,,車間管理人員的薪酬,車間管理用房屋和設備的折舊費,、租賃費和保險費,,車間管理用具攤銷,車間管理用的照明費,、水費,、取暖費、勞動保護費,、設計制圖費,、試驗檢驗費、差旅費,、辦公費以及季節(jié)性及修理期間停工損失等,。

分析:

根據(jù)資料(4)中表格以得知,生產(chǎn)車間耗用供電車間的勞務量是80,,供電車間對外分配率為0.54,,所以供電車間中分配給生產(chǎn)車間的金額=0.54×80=43.2(萬元);生產(chǎn)車間耗用機修車間的勞務量是0.2,,機修車間對外分配率為47.25,,所以機修車間中分配給生產(chǎn)車間的金額=47.25×0.2=9.45(萬元)。

生產(chǎn)車間耗費的供電車間和機修車間的費用都計入制造費用,,所以本月生產(chǎn)車間歸集的制造費用金額=9(資料3)+1.2(資料3)+43.2+9.45+32.5(資料5)+4.65(資料6)=100(萬元),,選項A正確,。

4.根據(jù)上述資料,下列各項中關于產(chǎn)品成本計算的表述正確的是( ?。?。

A、甲產(chǎn)品本月在產(chǎn)品成本為201萬元

B,、甲產(chǎn)品本月完工產(chǎn)品單位成本為1.25萬元

C,、乙產(chǎn)品本月完工產(chǎn)品總成本為1680萬元

D、乙產(chǎn)品本月在產(chǎn)品單位成本為1.2萬元

正確答案:C

答案分析:甲產(chǎn)品應分配的制造費用=100×120/(120+380)=24(萬元),;乙產(chǎn)品應分配的制造費用=100-24=76(萬元),;甲產(chǎn)品本月產(chǎn)品成本合計=甲產(chǎn)品月初在產(chǎn)品成本+本月直接材料+本月直接人工+分攤的制造費用=64.08+495+16.92+24=600(萬元);乙產(chǎn)品本月產(chǎn)品成本合計=乙產(chǎn)品月初在產(chǎn)品成本+本月直接材料+本月直接人工+分攤的制造費用=220.42+1750+53.58+76=2100(萬元),;甲在產(chǎn)品約當產(chǎn)量=(120+550-330)×50%=170(件),;乙在產(chǎn)品約當產(chǎn)量=(200+1000-800)×50%=200(件);甲完工產(chǎn)品單位成本=600/(330+170)=1.2(萬元),,甲完工產(chǎn)品總成本=1.2×330=396(萬元),;甲在產(chǎn)品成本=1.2×170=204(萬元);乙完工產(chǎn)品單位成本=2100/(800+200)=2.1(萬元),,乙完工產(chǎn)品總成本=2.1×800=1680(萬元),;乙在產(chǎn)品單位成本=(2100-1680)/400=1.05(萬元)。

根據(jù)第(3)小問,,歸集的制造費用總額為100萬元,,所以甲產(chǎn)品應分配的制造費用=100×120/(120+380)=24(萬元),乙產(chǎn)品應分配的制造費用=100-24=76(萬元),;

甲產(chǎn)品本月產(chǎn)品成本合計=甲產(chǎn)品月初在產(chǎn)品成本64.08(資料1)+本月直接材料495+本月直接人工16.92+分攤的制造費用24=600(萬元),,乙產(chǎn)品本月產(chǎn)品成本合計=乙產(chǎn)品月初在產(chǎn)品成本220.42(資料1)+本月直接材料1750+本月直接人工53.58+分攤的制造費用76=2100(萬元);

題干有條件“其完工程度均為50%”,,所以甲在產(chǎn)品約當產(chǎn)量=(120+550-330)×50%=170(件),,乙在產(chǎn)品約當產(chǎn)量=(200+1000-800)×50%=200(件);

甲完工產(chǎn)品單位成本=600/(330+170)=1.2(萬元/件),,甲完工產(chǎn)品總成本=1.2×330=396(萬元),;甲在產(chǎn)品成本=1.2×170=204(萬元);

乙完工產(chǎn)品單位成本=2100/(800+200)=2.1(萬元/件),,乙完工產(chǎn)品總成本=2.1×800=1680(萬元),乙在產(chǎn)品單位成本=(2100-1680)/400=1.05(萬元/件),。

5.下列各項中,,關于產(chǎn)品成本結轉的會計處理正確的是( ),。

A,、借:庫存商品—甲產(chǎn)品 396 <br> 貸:生產(chǎn)成本—基本生產(chǎn)成本—甲產(chǎn)品 396

B,、借:庫存商品—甲產(chǎn)品 412.5 <br> 貸:生產(chǎn)成本—基本生產(chǎn)成本—甲產(chǎn)品 412.5

C、借:庫存商品—乙產(chǎn)品 960 <br> 貸:生產(chǎn)成本—基本生產(chǎn)成本—乙產(chǎn)品 960

D,、借:庫存商品—乙產(chǎn)品 1423.28 <br> 貸:生產(chǎn)成本—基本生產(chǎn)成本—乙產(chǎn)品 1423.28

正確答案:A

答案分析:甲完工產(chǎn)品成本合計為396萬元,;乙完工產(chǎn)品成本為1680萬元。

考核點:完工產(chǎn)品成本的結轉

依據(jù):企業(yè)完工產(chǎn)品經(jīng)產(chǎn)成品倉庫驗收入庫后,,其成本應從“生產(chǎn)成本——基本生產(chǎn)成本”科目及所屬產(chǎn)品成本明細賬的貸方轉出,,轉入“庫存商品”科目的借方,“生產(chǎn)成本——基本生產(chǎn)成本”科目的月末余額,,就是基本生產(chǎn)在產(chǎn)品的成本,,也就是在基本生產(chǎn)過程中占用的生產(chǎn)資金,應于所屬各種產(chǎn)品成本明細賬中月末在產(chǎn)品成本之和核對相符,。

所以完工甲產(chǎn)品入庫的會計分錄如下:

借:庫存商品——甲產(chǎn)品 396

貸:生產(chǎn)成本——基本生產(chǎn)成本(甲產(chǎn)品) 396

完工乙產(chǎn)品入庫的會計分錄如下:

借:庫存商品——乙產(chǎn)品 1680

貸:生產(chǎn)成本——基本生產(chǎn)成本(乙產(chǎn)品) 1680

王老師

2020-07-26 10:34:30 2698人瀏覽

生產(chǎn)車間的固定資產(chǎn)日常修理費,計入管理費用,,不計入制造費用

希望可以幫助到您,。每天努力,就會看到不一樣的自己,,加油,!相關答疑

-

2023-05-09

-

2023-05-06

-

2023-04-20

-

2020-04-08

-

2020-03-30

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號