�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��ԇ��� >> ����

�����|�W������ʾ���ɱ��������ֵ����c�¾��ǵ�16��,��һ��������^�}�,����^�}���c�����ڷ��䷽���Į�ͬ�c��,�������Y�D�ֲ����cƽ�нY�D�ֲ�����Ҳ���Ծ������c�����^�},����������������������A��ӛס�YՓ����,�������_ʼ֮��Ď����ݶ���Ҫ�Y�����}�����⣬�����Ԓ�Z�����ؿ����˱���,���@һ�c��ԓ�����W�Tע��,������Ԕ������Ո��Ҋ�|�Wؔ�������Z�A�t��������λ�ώ����n�����v�x��

2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

����һ,���o�����a�M�õķ���

����(һ)ֱ�ӷ��䷨���o�����a�M�õķ���

|

���c |

�����]�o�����a�Ȳ���ṩ�Ąڄ���,��ֱ�ӌ����o�����a܇�g�l(f��)�����M�÷���o�o�����a����ĸ��������λ��aƷ�� |

|

Ӌ��

��ʽ |

�o�����a�Ć�λ�ɱ�=�o�����a�M�ÿ��~/�o�����a�����ṩ�ĮaƷ��ڄտ��� ������܇�g,���aƷ������T��������M��=�o�����a�Ć�λ�ɱ���ԓ���沿�T�ĺ����� |

|

��(y��u)ȱ�c���m�÷��� |

����ֱ�ӷ��䷨,�����ڸ��o�����a�M��ֻ�nj�����䣬Ӌ�㹤������,�����o�����a܇�g��ṩ�aƷ��ڄ�����^��r,������Y�������c���H���������,���@�N���䷽��ֻ�m�����o�����a�Ȳ���ṩ�aƷ��ڄղ���,�����M���M�õĽ������䌦�o�����a�ɱ��ͮaƷ����ɱ�Ӱ푲������r�²��á� |

����(��)�������䷨

|

���c |

�M�Ѓɴη���,������,���ڸ��o�����a܇�g֮�g�M��һ�ν������䣻Ȼ���o�����a܇�g���������Č��H�M��,�����o�����a܇�g����ĸ������λ�M�з���,�� |

|

Ӌ�㹫ʽ |

���Ƚ���������=�o�����a�M�ÿ��~/�o�����a�ṩ�Ŀ��aƷ��ڄտ���

���������=����������ǰ�ijɱ��M��+���������D�˵ijɱ��M��-���������D���ijɱ��M��)/���o��������������T�ṩ�ĮaƷ��ڄտ��� |

|

��(y��u)ȱ�c |

���ý������䷨���o�����a�Ȳ���ṩ�aƷ��ڄ�ȫ���M���˽�������,���Ķ�����˷���Y�������_��,�������o�����a�M��ҪӋ��ɂ���λ�ɱ�(�M�÷�����)���M�Ѓɴη���,�����������Ӌ�㹤����,�� |

�����|�W������ܰ��ʾ�������ݱ�횽Y�����}�����⣬ף��ҿ����óɿ�!

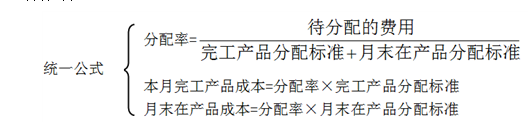

������,���깤�aƷ���ڮaƷ֮�g�ķ��䣺�m�÷�����Ӌ�㷽��

����(һ)����ԭ��

����1.��ʽ���³��ڮaƷ�ɱ�+���°l(f��)�����a�M��=�����깤�aƷ�ɱ�+��ĩ�ڮaƷ�ɱ�

����2.��ע�⡿��ʽǰ���֮�͞�������M��,���������M�����깤�aƷ�c��ĩ�ڮaƷ֮�g�����Ѓ������

����һ�ǡ����D���������ȴ_����ĩ�ڮaƷ�ɱ�,�����ô������M�Üp��ĩ�ڮaƷ�ɱ��ó��깤�aƷ�ijɱ�;

�������ǡ����䷨��,�������������M�ð�һ���������깤�aƷ�c��ĩ�ڮaƷ֮�g�M�з���,��

����(��)���䷽��(6�N�����^�}�,����c)

����1.���D��(�����깤�aƷ�ɱ�=�³��ڮaƷ�ɱ�+���°l(f��)�����a�M��-��ĩ�ڮaƷ�ɱ�)

|

���� |

�m�÷��� |

�깤�ڮa�Ą��� |

|

��Ӌ���ڮaƷ�ɱ��� |

��ĩ�ڮaƷ��(sh��)����С����r,�� |

��ĩ�ڮaƷ�ɱ�=0 |

|

�����깤�aƷ�ɱ�=���°l(f��)���ĮaƷ���a�M�� | ||

|

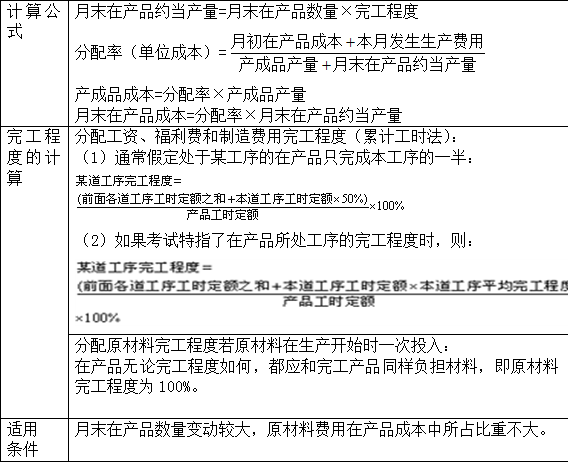

�ڮaƷ�ɱ��������(sh��)�̶�Ӌ�� |

��ĩ�ڮaƷ��(sh��)����С�������ڮaƷ��(sh��)���m����֮�g�ڮaƷ��(sh��)��׃�Ӳ������r,�� |

��ĩ�ڮaƷ�ɱ�=����̶���(sh��)

����ʾ����K�r,������(j��)���رP�c���ڮaƷ��(sh��)���������{��Ӌ���ڮaƷ�ɱ�,���Ա����ڮaƷ�ɱ��c���H�����^��,��Ӱ푳ɱ�Ӌ������_�ԡ� |

|

�����깤�aƷ�ɱ�=���°l(f��)���ĮaƷ���a�M�� | ||

|

�ڮaƷ�ɱ������~�ɱ�Ӌ�� |

��ĩ�ڮaƷ��(sh��)��׃���^С,���б��^�ʴ_�Ķ��~�Y��,�� |

��ĩ�ڮaƷ�ɱ�=��ĩ�ڮaƷ��(sh��)�����ڮaƷ���~��λ�ɱ� |

|

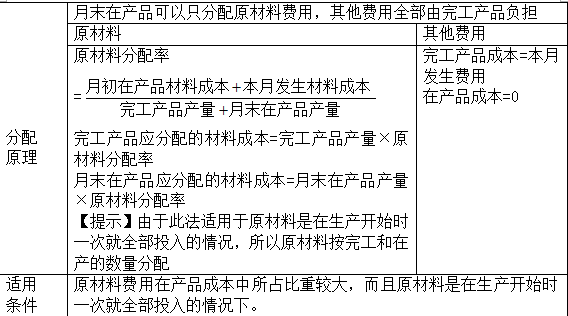

�����깤�aƷ�ɱ�=(�³��ڮaƷ�ɱ�+���°l(f��)���ĮaƷ���a�M��)-��ĩ�ڮaƷ�ɱ�

����ʾ�����HÓ�x���~�IJ��ȫ���깤�aƷ�Г��� |

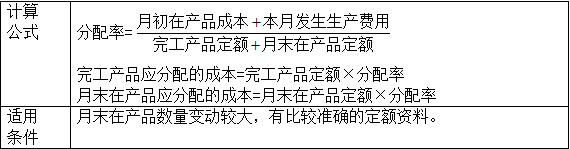

����2.���䷨

����(1)�s���a����

����(2)���~������

����(3)�ڮaƷ�ɱ����������õ�ԭ�����M��Ӌ��

������,��(li��n)�aƷ���aƷ�ijɱ�����

����(һ)(li��n)�aƷ���aƷ

����(li��n)�aƷ��ָʹ��ͬ�Nԭ��,�����^ͬһ���a�^��ͬ�r�ӹ������ăɷN��ɷN���ϵ���Ҫ�aƷ��

�������aƷ��ָ��ͬһ���a�^����,��ʹ��ͬ�Nԭ��,�������a��Ҫ�aƷ��ͬ�r�������a�����ķ���Ҫ�aƷ,��

�����|�W������ʾ��Ҫע��^(q��)�e�@����,���P�I�ǿ����a�����ĮaƷ�Ƿ�ȫ���顰��Ҫ�aƷ����(li��n)�aƷ�ăɷN(���N)�aƷ���ǡ���Ҫ�aƷ��;���aƷ�ăɷN(���N)�aƷ����Ҫ�aƷֻ��һ�N������ֻ��һ���֮aƷ,��

����(��)���aƷ�ӹ��ɱ��ķ��䷽��

�������aƷ���Ȳ��ú��������_����ɱ�(���A��Ҏ(gu��)���Ĺ̶��r�_���ɱ�),��Ȼ��Ŀ��ɱ��п۳��������~�������aƷ�ijɱ�,��

������Ҫ�aƷ�ɱ�=���ɱ�-���aƷ�ɱ�,��

����(��)(li��n)�aƷ�ӹ��ɱ��ķ���

����1.(li��n)�aƷ�ɱ�Ӌ���^��

������һ�A��(���xǰ)��(li��n)�ϮaƷ�����~

�����ڶ��A��(���x��)���֮aƷ���O�����~

����2.(li��n)�aƷ�ӹ��ɱ��ķ���

�����ġ����N�ɱ�Ӌ�㷽���ı��^

|

�� |

�m�÷��� |

Ӌ�㌦�� |

�ɱ�Ӌ���� |

�깤�ڮa�Ą��� |

|

Ʒ�N�� |

���������Ćβ��E���a,��������ϲ�Ҫ�������a���EӋ��aƷ�ɱ��Ķಽ�E���a |

�aƷƷ�N |

����,���c��Ӌ������һ�� |

��ĩ���ڮaƷ��Ҫ�����a�M�����깤�aƷ���ڮaƷ֮�g�M�з��� |

|

������ |

�μ�С����͵����a |

�aƷ�����e |

�����ڵ�,���c�aƷ���a���ڻ���һ��,�����c�������ڲ�һ�� |

һ�㲻�����깤�aƷ�c�ڮaƷ֮�g�����M�õĆ��} |

|

�ֲ��� |

���������Ķಽ�E���a |

���N�aƷ�����a���E |

���ڣ��c��Ӌ������һ�� |

��ĩҪ�����a�M�����깤�aƷ���ڮaƷ֮�g�M�з��� |

������,���Y�D�ֲ����cƽ�нY�D�ֲ��������c������

����2.�ֲ����ı��^

|

�^(q��)�e�c |

�Y�D�ֲ��� |

ƽ�нY�D�ֲ��� |

|

�Ƿ�Ӌ����Ʒ�ɱ� |

Ӌ�� |

��Ӌ�� |

|

���a�M���c���Ʒ�����D���Ƿ�ͬ�� |

ͬ��(���a�M�ò����S���Ʒ������D�ƶ��Y�D) |

��ͬ��(���a�M�ò����S���Ʒ������D�ƶ��Y�D) |

|

�깤�ĺ��x��ͬ |

�����E���깤�aƷ |

ָ��K�깤�Įa��Ʒ |

|

�ڮaƷ�ĺ��x��ͬ |

�M�x�ڮaƷ���Hָ�����E��δ�ӹ���ɵİ��Ʒ�� |

�V�x�ڮaƷ���Ȱ��������E��δ�ӹ���ɵİ��Ʒ,��Ҳ���������E�ӹ��ꮅ������δ��K�깤�ĮaƷ,���� |

|

�Ƿ���Ҫ�M�гɱ�߀ԭ |

�C�ϽY�D�ֲ�����Ҫ,����헽Y�D�ֲ�������Ҫ,�� |

����Ҫ |

|

�����E�ܷ�ͬ�rӋ��a��Ʒ�ɱ� |

���ܣ���Ҫ����D������Ӌ,��ֱ�����һ�����E����Ӌ����a��Ʒ�ɱ�,�� |

�����E��ͬ�rӋ��aƷ�ɱ���ƽ�ЅR��Ӌ��a��Ʒ�ɱ�,�� |

����3.�Y�D�ֲ�����Ӌ�㼰�ɱ�߀ԭ

����ͨ�������ǣ�

����(1)�����һ�����E��,���Ѹ����E������һ���E���Ʒ�ľC�ϳɱ��ֽ⣬߀ԭ��ԭ����,�����Y�������M�������M�õ�ԭʼ�ɱ��Ŀ,���Ķ���ð�ԭʼ�ɱ��Ŀ��ӳ�Įa��Ʒ�Y�ϡ�

����(2)һ���ǰ��������a���Ʒ�ijɱ��Y���M��߀ԭ,���Ѹ����E������һ���E���Ʒ�ľC�ϳɱ�������һ���E���a���Ʒ�ɱ��ĽY��,���ֽ⣬߀ԭ����ԭʼ�ɱ��Ŀ��ӳ�Įa��Ʒ�ɱ�,��

������Ԕ������Ո��Ҋ�|�Wؔ�������Z�A�t��������λ�ώ����n�����v�x,��ף����ږ|�W�W�����!

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

- ��һƪ���£� 2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

�W����12010202000755̖

�W����12010202000755̖