�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��ԇ��� >> ����

�����|�W������ʾ��ؔ�ܵ�18���njW����10�µĻ��A,�����Ԗ|�W��λ�ώ��Z�A�t�ώ��������ώ������ѱ��·��ڵ�10��֮ǰ�v�ڡ���Ȼ,���̲ĵľ���Ҳ�����Լ�һ���ĵ���,����������߀���漰�T��ɱ��ă���,�����ڳɱ������в��o���ɣ����ұ���߀�dzɱ�����ȫ�����ݵĻ��A,���x���}�����^�}�����Գ��F,���x���}��Ҫ�����������ݣ�

2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

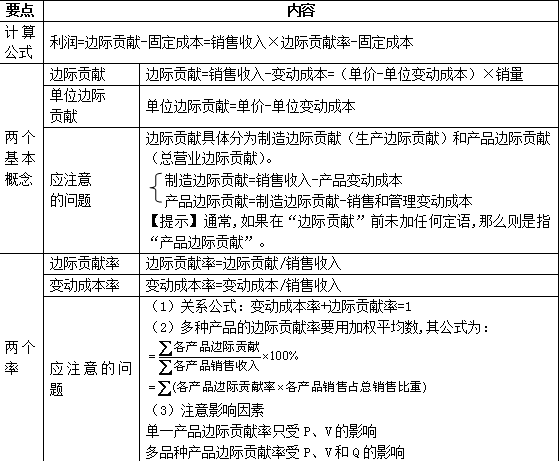

����һ���ɱ����Mһ��������c

|

��� |

���c | |

|

�̶��ɱ� |

�s���� �̶��ɱ� |

��ָ�ṩ�;S�����a���I�����Oʩ,���C����֧���ijɱ�,��֧�����~ȡ�Q���Oʩ�͙C����Ҏ(gu��)ģ���|��,��������ǰ�Q�ߵĽY��,�F���Ѻ��y��׃,���@̶��ɱ�����ͨ�^��ǰ�Ĺ���Q���ЄӼ��Ը�׃,���ԷQ��s���Թ̶��ɱ�������,�̶��Y�a���f,��ؔ�a���U,�������ˆT���Y��ȡů�M,�������M�ȡ� |

|

������ �̶��ɱ� |

��ָ������ض���Ӷ�֧���Ĺ̶��ɱ�,��l(f��)���~�Ǹ�����I(y��)�Ľ��I����ɽ����ˆT�Q����,�@�N����ͨ�^����Q���ЄӶ���׃���~�Ĺ̶��ɱ�,�Q�������Թ̶��ɱ�,������,�����_�l(f��)�M,���V���M������Ӗ�M��,�� | |

|

׃�ӳɱ� |

���g�� ׃�ӳɱ� |

�c�a�������_�ļ��g�����Pϵ��׃�ӳɱ�,�������������a�������l(f��)���ijɱ��� |

|

������ ׃�ӳɱ� |

����ͨ�^����Q���ЄӸ�׃��׃�ӳɱ� | |

|

��ϳɱ� |

��׃�ӳɱ� |

ָ�ڳ�ʼ�����Ļ��A���S�a�����������L�ijɱ�,������,��M���Ԓ�M�ȹ����I(y��)�M,��ȼ�ϡ��S�o�������M��,�����ڰ�׃�ӳɱ�,�� |

|

�A��ʽ�ɱ� |

ָ�ɱ����~�S�a�����A��ʽ���L�ijɱ�,��Ҳ�Q�鲽���ɱ����̶��ɱ�������,���_�����Ӱ푵Ą����M,����܇�\ݔ�M��,���z��ˆT���Y�ȡ� | |

|

����׃�ӳɱ� |

ָ��һ���a�������ȿ��~���ַ�(w��n)��,���^�ض��a���t�_ʼ�S�a���������L�ijɱ�,�� | |

|

�Ǿ��Գɱ� |

ָ�ɱ����~�S�a�����L���������L�ijɱ�,����׃�����f�p�������ɱ���׃�����f���������ɱ�,�� | |

�����|�W������ʾ�����ྫ��Ԕ������Ո��Ҋ�|�Wؔ�������Z�A�t��������λ�ώ����n�����v�x��

������,����,����������Pϵ�ı��_

����(һ)�����p�淽��

|

������ �Ļ���ģ�� |

����=�r���N��-��λ׃�ӳɱ����N��-�̶��ɱ�

=P��Q-V��Q-F=��P-V��Q-F |

|

��ע��Ć��} |

��1���@������ʽ�������Ҳ������Ҫ�ķ���ʽ,Ҫ��o������4��,�܉������һ��׃����ֵ,��

��2����ʽ�еijɱ��ǏV�x�ģ����������F�ɱ�Ҳ�����Ǹ��F�ɱ�,����������ɱ�,Ҳ�������g�M��,�� |

����(��)߅�Hؕ�I����ʽ��

����(��)�������D��

|

�N� |

�M�S |

�N�����뾀 |

׃�ӳɱ��� |

|

�����ı������D |

�N������������Q�� |

б�ʞ�rP |

б�ʞ��λ׃�ӳɱ� |

|

ע���N������=P��Q |

ע��׃�ӳɱ�=V��Q | ||

|

��������D |

�N�����루���~S�� |

б�ʞ�1 |

б�ʞ�׃�ӳɱ��� |

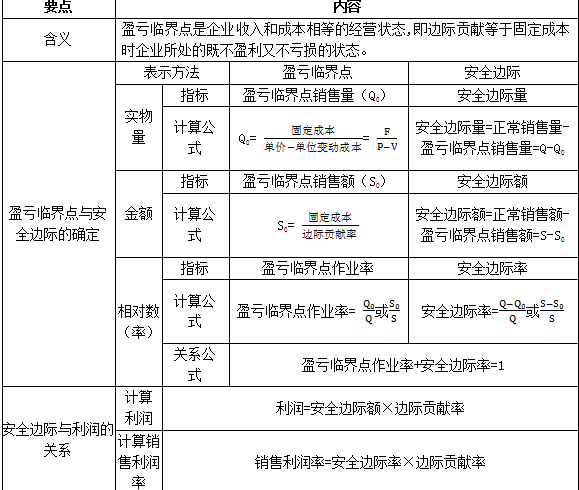

��������ӯ̝�R�����

������,�������

|

���� ���� |

ӯ̝ �D�۷��� |

�ҵ�ʹ��������0��P,��V,��Q��F���R��ֵ,�� |

|

����ϵ�� |

����ϵ��=����׃�Ӱٷֱ�/����׃�Ӱٷֱ� ��ע�⡿����ϵ������ֵ��,�������c������ͬ�����p,������ϵ����ֵؓ��,�������c�����鷴�����p�� |

������Ԕ������Ո��Ҋ�|�Wؔ�������Z�A�t��������λ�ώ����n�����v�x,��ף����ږ|�W�W�����!

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

- ��һƪ���£� 2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

�W����12010202000755̖

�W����12010202000755̖