�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��ԇ��� >> ����

�����|�W������ʾ��ؔ�ܵ�19���ݲ���,����Ҫ������^�}(���ЬF(xi��n)���A��ľ��ƃ��ݳ��^���^�},�������Pעһ��),�����N�A�㷽�������c�����׳����^�}���ɽY�ψD��Ū���ÿһ��A���λ��,��ͬ�r�����ⰴ�ղ�ͬ�ǶȌ��A�㷽���ķ��,����Ԕ������Ո��Ҋ�|�Wؔ�������Z�A�t��������λ�ώ����n�����v�x�������DZ��˿��Y��Ԕ������,����������

2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

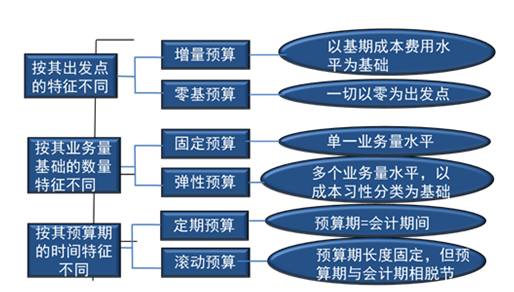

����һ,�����A��֮�g��(li��n)ϵ(�x���}�,����c)

����(һ)�N���A��������A��ľ������c,��

����(��)�����a�A����_��ֱ�Ӳ���,��ֱ���˹��������M���A�㡣

����(��)�aƷ�ɱ��A��ͬF(xi��n)���A�������P�A��ąR��,��

����(��)�I�I(y��)�A���cؔ���A�㶼�Ƕ����A��,����ֻ���Y���A������L���A�㡣

����(��)ؔ���A������I(y��)�ľC���A��,��

������,�������A�㷨�c����A�㷨Ҫ�c���Y��

����(һ)����A�㷨��(y��u)�c��Ҳ���������A�㷨֮ȱ�c,��������A�㷨����ǰ���M���Ŀ�c�M��ˮƽ�Ƽs,���܉��{�Ӹ����T�����M�á��_���A��ķe�O��,��ȱ�c���Ǿ��ƹ�������,��

����(��)�����A��߀�Ѓɂ����Oǰ�

����1.�F(xi��n)�еĘI(y��)�ջ�Ӟ���I(y��)����횡�

����2.ԭ�еĸ�험I(y��)�ն��Ǻ�����,��

������,���̶��A�㷨�c�����A�㷨Ҫ�c���Y��

����(һ)�̶��A�㷨���m�����c�ɱ��Զ����^��m���ڽ��I�I(y��)�շ�(w��n)��,�����a�aƷ�a�N����(w��n)��,���ܜʴ_�A�y�aƷ���aƷ�ɱ�����I(y��)��Ҳ�������ھ��ƹ̶��M���A��,��

����(��)�����A�㷨�Ŀɱ��ԏ�,���A�㷶�������m���ھ���ȫ���A���������c�I(y��)�������P�~���A��,������������Ҫ���ھ��Ƴɱ��M���A��������A��,��

����(��)һ����f,�ɶ����������a������70%��110%֮�g,���Ԛvʷ����ߘI(y��)��������͘I(y��)�����������¾���

����(��)�����A��Ĝʴ_��,�ںܴ�̶���ȡ�Q�ڳɱ��ԑB(t��i)�����Ŀɿ���,��

������,�������A�㷨�c�L���A�㷨Ҫ�c���Y��

����(һ)�����A�㷨���C���A�����g�c��Ӌ���g�ڕr������ȣ����ڿ��˺��u�r�A��Ĉ�(zh��)����r,����������ǰ��������g���A��㕽�,�������m���B�m(x��)����ĘI(y��)�ջ���^�̵��A�������

����(��)�L���A�㷨�܉��A��ij��m(x��)��,�������ڿ��]δ��I(y��)�ջ��,���Y����I(y��)����Ŀ�˺��L��Ŀ��;ʹ�A���S�r�g�����M��������{������ӆ����ʹ�A���c���H��r�����m��,�������ڳ�ְl(f��)�]�A���ָ���Ϳ�������,�������ƹ�������,��

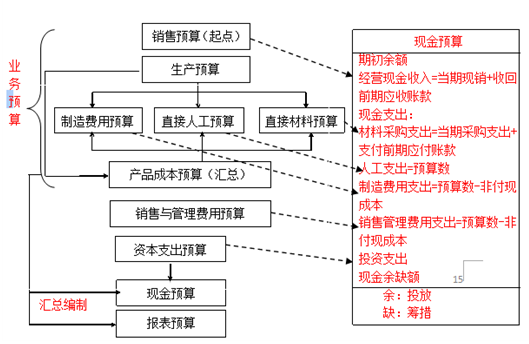

����������ܰ��ʾ�����D�����������M�к�Ҫ���Y��

�����塢���F(xi��n)���A�㡿,�����������D������A��֮�g��(li��n)ϵ(�x���})

������Ԕ������Ո��Ҋ�|�Wؔ�������Z�A�t��������λ�ώ����n�����v�x,��ף����ږ|�W�W�����!

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

- ��һƪ���£� 2014ע��ؔ�ܵڶ�ʮ�¿��^�}��Ҋ���c

�W����12010202000755̖

�W����12010202000755̖