�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��ԇ��(j��ng)� >> ����

�����|�W������ʾ���˜ʳɱ�һ����Ҫ���F(xi��n)���^�}����(n��i)�ݲ���,����Ȼ�ɿ���(n��i)��Ҳ�����ࡣ�P(gu��n)�I��Ҫ����˜ʳɱ��dzɱ�Ӌ���һ�N������,���˜ʳɱ��c����ɱ�,��؟�γɱ����ǏIJ�ͬ�Ƕȁ팦�ɱ��M�з��Ӌ��,�����Ǟ��ˌ��F(xi��n)һ���Ĺ���Ŀ�ġ�

2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

����һ,���P(gu��n)�ژ˜ʳɱ��ĺ��x

����һ�顰�ɱ��˜ʡ�,���ɱ��˜�=��λ�a(ch��n)Ʒ�˜ʳɱ�=��λ�a(ch��n)Ʒ�˜����������˜ʆr����һ���顰�˜ʳɱ���,���˜ʳɱ�=���H�a(ch��n)������λ�a(ch��n)Ʒ�˜ʳɱ���

�������ԣ�ӑՓ�˜ʳɱ��ƶ��r,��ָ���dž�λ�a(ch��n)Ʒ�˜ʳɱ�,�������ɱ��˜ʡ�;ӑՓ�ɱ��Ӌ��r��ָ���nj��H�a(ch��n)���µĘ˜ʳɱ�,�������˜ʳɱ���,��

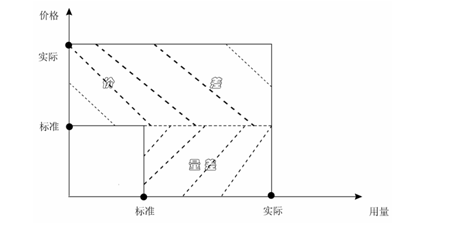

���������˜ʳɱ��ķ��

|

���

�˜� |

�N � |

�� �x |

�� ��(j��) |

�� ; |

|

�����ƶ�������(j��)�����a(ch��n)���g(sh��)�ͽ�(j��ng)�I����ˮƽ |

����˜ʳɱ� |

��ָ���(y��u)�l����,�����ìF(xi��n)�е�Ҏ(gu��)ģ���O(sh��)���܉��_������ͳɱ��� |

��Փ�ϵĘI(y��)���˜�,�����a(ch��n)Ҫ�ص�����r��,�����܌��F(xi��n)��������a(ch��n)��(j��ng)�I��������ˮƽ�� |

��ʾ���H�ɱ��½��ĝ���,���������鿼������(j��)�� |

|

�����˜ʳɱ� |

��ָ��Ч�����õėl����,������(j��)����һ�㑪(y��ng)ԓ�l(f��)�������a(ch��n)Ҫ��������,���AӋ�r����AӋ���a(ch��n)��(j��ng)�I�������ó̶��ƶ������Ę˜ʳɱ�,�� |

���]�����a(ch��n)��(j��ng)�I�^�����y�Ա���ēp�ĺ͵�Ч�ʡ�

�������뵫С�ښvʷƽ��ˮƽ,�� |

���H�����ЏV��ʹ�������˜ʳɱ�,�� | |

|

��

�m����

��� |

�F(xi��n)�И˜ʳɱ� |

��ָ����(j��)���m�����g��(y��ng)ԓ�l(f��)���ăr��Ч�ʺ����a(ch��n)��(j��ng)�I�������ó̶ȵ��AӋ�Ę˜ʳɱ�,�� |

���������u�r���H�ɱ�������(j��)��Ҳ�����Á팦��؛���N؛�ɱ��M��Ӌ�r,�� | |

|

�����˜ʳɱ� |

��ָһ��(j��ng)�ƶ�,��ֻҪ���a(ch��n)�Ļ����l���o�ش�׃��,���Ͳ���׃�ӵ�һ�N�˜ʳɱ��� |

����ʾ�����^���a(ch��n)�Ļ����l�����ش�׃����ָ�a(ch��n)Ʒ�������Y(ji��)��(g��u)��׃��,����Ҫԭ���Ϻ̈́ڄ����r�����Ҫ׃��,�����a(ch��n)���g(sh��)��ˇ�ĸ���׃����ֻ���@Щ�l���l(f��)��׃��,�������˜ʳɱ�����Ҫ��ӆ�������Ј�����׃�����µ��ۃr׃�������a(ch��n)��(j��ng)�I�������ó̶�׃��,�����ڹ���������׃�������Ч��׃����,�����������a(ch��n)�Ļ����l�����ش�׃���� |

�c���ڌ��H�ɱ��M�Ќ���,�����Է�ӳ�ɱ�׃�ӵ�څ��,���������Á�ֱ���u�r����Ч�ʺͳɱ����Ƶ���Ч�ԡ� |

������,���˜ʳɱ����ƶ�

|

�ɱ��Ŀ |

�����˜� |

�r��˜� |

|

ֱ�Ӳ��� |

��λ�a(ch��n)Ʒ���������� |

ԭ���φr |

|

ֱ���˹� |

��λ�a(ch��n)Ʒֱ���˹����r |

�r���Y�� |

|

�����M�� |

��λ�a(ch��n)Ʒֱ���˹����r�����_�r�� |

С�r�����M�÷����� |

����ע�������˜ʳɱ��_����

|

ֱ�Ӳ��ϵ����Ϙ˜� |

�����ز����ٵ����ģ��Լ����N�y�Ա���ēpʧ,�� |

|

ֱ�Ӳ��ϵăr��˜� |

���AӋ��һ��Ȍ��H��Ҫ֧�����M�φ�λ�ɱ�,�������l(f��)Ʊ�r��,���\�M���z�������p�ĵȳɱ�,����ȡ�ò��ϵ���ȫ�ɱ�,�� |

|

ֱ���˹��˜ʹ��r |

��ָ�ڬF(xi��n)�����a(ch��n)���g(sh��)�l���£����a(ch��n)��λ�a(ch��n)Ʒ����Ҫ�ĕr�g,������ֱ�Ӽӹ������ز����ٵĕr�g���Լ���Ҫ���gЪ��ͣ��,���繤�g��Ϣ,���{(di��o)���O(sh��)��r�g�����ɱ���ďUƷ���ù��r��,�� |

|

ֱ���˹��ăr��˜� |

ָ�˜ʹ��Y�ʣ����������A���Ĺ��Y��,��Ҳ�����������Ĺ��Y�ʣ� |

|

�̶������M�õ������˜��c׃�������M�õ������˜���ͬ,������ֱ���˹����r,���C�����r�����������˜ʵ�,�����҃���Ҫ����һ�£��Ա��M�в���� | |

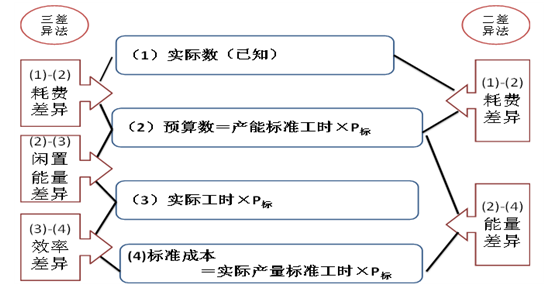

������,��׃�ӳɱ������

����(һ)׃�ӳɱ��Ӌ���ͨ�ù�ʽ

����(��)׃�ӳɱ��������؟�Κw��

|

����� |

�r�� | |||||

|

��������� |

�˹�Ч�ʲ |

׃�������M��Ч�ʲ |

���σr�� |

�˹����Y�ʲ |

׃�������M�ú��M� | |

|

��Ҫ؟�β��T |

��Ҫ�����a(ch��n)���T��؟�Ρ���ʾ����Ҳ���ǽ^���ģ����ُ�����|(zh��)����²��ϔ�(sh��)�������Ч�����Dz�ُ���T؟�Σ�,�� |

��ُ���T |

�����ڄӲ��T���� |

���T��(j��ng)��ؓ؟ | ||

������,���̶������M�óɱ������

������Ԕ����(n��i)��Ո��Ҋ�|�Wؔ�������Z�A�t��������λ�ώ����n�����v�x��ף����ږ|�W�W�����!

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

- ��һƪ���£� 2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖