�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��ԇ��(j��ng)� >> ����

�����|�W������ʾ��ؔ�ܵ�15����Ҫ�����^�},�����}�c��Ҫ�ڻI�Y������͵ı��^,���c��׃�F(xi��n)�����P��Ӌ�����x���}�Լ����ڽ�����×l���ľ��w��ʽ�ȡ���Ԕ����(n��i)��Ո��Ҋ�|�Wؔ�������Z�A�t��������λ�ώ����n�����v�x,�������DZ��˸���(j��)�Z�A�t�ώ����v�x��������,��ף����ږ|�W�W�����!

2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

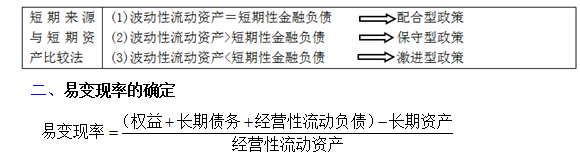

����һ���I�\�Y���I�Y���ߵķN�

|

�N� |

�� �x |

�� �c |

��׃�F(xi��n)�ʵ����c | |

|

�m���ͻI�Y���� |

��1�������������Y�a(ch��n)=���ڽ���ؓ��

��2���L���Y�a(ch��n)+��(w��n)���������Y�a(ch��n)=����+�L�ڂ���+�l(f��)������ؓ�� |

�L�U�����m�� |

�ڠI�I(y��)�ȕr����׃�F(xi��n)�ʞ�1 |

�ڠI�I(y��)�߷�r��׃�F(xi��n)�ʾ�С��1 |

|

���M�ͻI�Y���� |

��1�������������Y�a(ch��n)�����ڽ���ؓ��

��2���L���Y�a(ch��n)+��(w��n)���������Y�a(ch��n)���L��ؓ��+�l(f��)��ؓ��+�����Y�� |

�Y���ɱ���,��

�L�U������� |

��׃�F(xi��n)���^��,��

�ڠI�I(y��)�ȕr����׃�F(xi��n)��С��1 | |

|

�����ͻI�Y���� |

��1�������������Y�a(ch��n)�����ڽ���ؓ��

��2���L���Y�a(ch��n)+��(w��n)���������Y�a(ch��n)���L��ؓ��+�l(f��)��ؓ��+�����Y�� |

�Y���ɱ��ߣ�

�L�U������� |

��׃�F(xi��n)���^��,��

�ڠI�I(y��)�ȕr����׃�F(xi��n)�ʴ���1 | |

������,���Д�I�Y������͵ķ�����

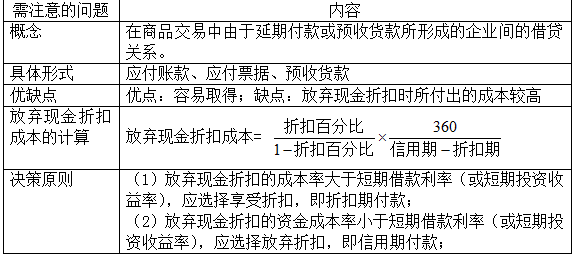

���������̘I(y��)���ûI�Y

������,�����ڽ��

����(һ)���ڽ������×l��

|

�l�� |

���x |

��ע��Ć��} |

|

���J�~�� |

�y��Ҏ(gu��)���o�������J��������~ |

�o����Ч��,���y�в����Г�����ṩ���J���~���x�ա� |

|

���D(zhu��n)���J�f(xi��)�� |

�y�о��з����x�յس��Z�ṩ�����^ijһ������~���J��f(xi��)��,�� |

�з���Ч��,���y�б�횝M����I(y��)�����^������~�Ľ��J�����~δʹ�õIJ���,����I(y��)��Ҫ֧�����Z�M,�� |

|

�a�������~ |

�y��Ҫ������I(y��)���ְ��J�����~��?q��)��H����~һ���ٷֱȵ���ʹ���~�� |

����߽�����Ч������,�� |

|

����Ѻ |

�y�аl(f��)���J��rҪ����I(y��)�е�ѺƷ����,�� |

�y�������u�õĿ͑��ṩ�ǵ�Ѻ������Ѻ���y�Ё��f��һ�N�L�UͶ�Y,���J�������^�ǵ�Ѻ����,�� |

|

��߀�l�� |

����һ��߀���J���ڃ�(n��i)���ڵ��~��߀�ɷN��ʽ,�� |

�J���ڃ�(n��i)���ڵ��~��߀����߽�����Ч�����ʡ� |

����(��)���ڽ����Ч�����ʵ�Ӌ��

����ͨ�ù�ʽ����Ч������=���H֧��������Ϣ/���H���ý���~

|

�Ŀ |

��Ч�������c��r���ʵ��Pϵ |

|

�a�������~ |

��Ч�����ʣ���r���� |

|

�տ��Ϣ������һ��߀����Ϣ�� |

��Ч�����ʣ���r���� |

|

�N�F(xi��n)����Ϣ���A����Ϣ�� |

��Ч�����ʣ���r���� |

|

��Ϣ����Ϣ�����ڵ��~��߀��Ϣ�� |

��Ч�����ʡ�2����r���� |

������Ԕ����(n��i)��Ո��Ҋ�|�Wؔ�������Z�A�t��������λ�ώ����n�����v�x,��ף����ږ|�W�W�����!

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

- ��һƪ���£� 2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖