�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��ԇ��(j��ng)� >> ����

�����|�W������ʾ��ؔ�ܵ�14��Ҳ��Ӌ���}��һ���,�����,���ʳ��F(xi��n)���^�}�ľ���Ҫ������һЩӛ���ͽY(ji��)Փ��������,������Ͷ�Y������ͼ������c,����ѬF(xi��n)��������ļ���ģ�ͮ�ͬ�c��,����Ԕ��(x��)��(n��i)��Ո��Ҋ�|�Wؔ�������Z�A�t��������λ�ώ����n�����v�x,�������DZ���(n��i)�ݵĺ�Ҫ����,������҂俼ʹ�ã�

2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

����һ��Ӱ������Y�a(ch��n)Ͷ�Y���������

�����������Y�a(ch��n)Ͷ�Y=�����Y�a(ch��n)���D(zhu��n)�씵(sh��)��ÿ�ճɱ����D(zhu��n)�~

����=�����Y�a(ch��n)���D(zhu��n)�씵(sh��)��ÿ���N���~���N�۳ɱ���

������,�������Y�a(ch��n)Ͷ�Y����

|

�N� |

����Ͷ�Y��r |

�ɱ����c |

|

�m���������Y�a(ch��n)Ͷ�Y���� |

�m���������Y�a(ch��n)Ͷ�Y����,�����ǰ����A(y��)�ڵ������Y�a(ch��n)���D(zhu��n)�씵(sh��)���N���~�������L,���ɱ�ˮƽ��ͨ؛��Û�����ش_�����(y��u)Ͷ�YҎ(gu��)ģ,�����������Y�a(ch��n)Ͷ�Y�� |

�����Y�a(ch��n)�(y��u)��Ͷ�YҎ(gu��)ģ,��ȡ�Q�ڳ��гɱ��Ͷ�ȱ�ɱ���Ӌ����С��,����(d��ng)���гɱ��Ͷ�ȱ�ɱ����w��ȕr��Ͷ�YҎ(gu��)ģ���(y��u)Ҏ(gu��)ģ,�� |

|

�����������Y�a(ch��n)Ͷ�Y���� |

���F(xi��n)�鰲���^�ߵ������Y�a(ch��n)/������ʡ� |

�Г�(d��n)�^��������Y�a(ch��n)���гɱ�,������ȱ�ɱ��^С�� |

|

���M�������Y�a(ch��n)Ͷ�Y���� |

���F(xi��n)���^�͵������Y�a(ch��n)/�������,�� |

��(ji��)�s�����Y�a(ch��n)�ij��гɱ�,������˾Ҫ�Г�(d��n)�^��Ķ�ȱ�ɱ��� |

������,����ѬF(xi��n)��������Ĵ_������

����(һ)�ɱ�����ģʽ

|

���P(gu��n)�ɱ� |

�C���ɱ� |

�����ɱ� |

��ȱ�ɱ� |

|

�c�F(xi��n)��������P(gu��n)ϵ |

������׃�� |

�o���@�ı����P(gu��n)ϵ���̶��ɱ��� |

����׃�� |

|

�Q��ԭ�t |

��ѬF(xi��n)���������ʹ������헳ɱ�֮����С�ĬF(xi��n)�������,�� | ||

����(��)��؛ģʽ(�U��ģ��)

����(��)�S�Cģʽ

�����|�W������ܰ��ʾ��ֻҪ�F(xi��n)�����������������֮�g�Ͳ��ÿ��ƣ���һ���_������,�����M���CȯͶ�Y(H-R),��ʹ�䷵�ص��(y��u)���ؾ�;ͬ����һ���_������,����׃�F(xi��n)�Ѓr�Cȯ(R-L)�a��F(xi��n)��,��ʹ���_���(y��u)���ؾ���

������,������(bi��o)��(zh��n)�_���r��(y��ng)���]������

������I(y��)���O(sh��)��ijһ͵����Ø�(bi��o)��(zh��n)�r,��������Ҫ�u����ه�~�Ŀ����ԡ��@����ͨ�^����C��ϵ�y(t��ng)���M��,��

|

����Ʒ�|(zh��)�� �傀���� |

Ԕ��(x��)��� |

|

Ʒ�|(zh��) |

ָ͵����u,�������Ѓ����x��(w��)�Ŀ����ԣ� |

|

���� |

ָ��������,����Ҫָ��I(y��)�����Y�a(ch��n)�Ĕ�(sh��)�����|(zh��)���Լ��c����ؓ(f��)���ı����l��,�� |

|

�Y�� |

ָ͵�ؔ��(w��)������ؔ��(w��)��r������Ϳ��܃�߀����(w��)�ı����l��,�� |

|

��Ѻ |

ָ;ܸ���헻�o��֧����헕r�ܱ�������Ѻ���Y�a(ch��n),�� |

|

�l�� |

ָӰ���������Ľ�(j��ng)���h(hu��n)���� |

������,����(y��ng)���~���������ߛQ��

|

���������� |

|

1.Ӌ�����������=���ӵ��N������-���ӵ�׃�ӳɱ�=���ӵ�߅�Hؕ�I |

|

2.Ӌ�㌍ʩ�������߳ɱ������ӣ� ��һ,��Ӌ��ռ���Y��đ�(y��ng)Ӌ��Ϣ���ӑ�(y��ng)���~��ռ���Y��(y��ng)Ӌ��Ϣ=���N���~��ƽ�����~�ڡ�׃�ӳɱ��ʡ��Y���ɱ�؛ռ���Y��đ�(y��ng)Ӌ��Ϣ=��؛ƽ�����~���Y���ɱ����~��ռ���Y��đ�(y��ng)Ӌ��Ϣ�p��=-��(y��ng)���~��ƽ�����~���Y���ɱ��ڶ���Ӌ�����~�M�ú͉��~�pʧ���ӵ���,��Ӌ���ۿ۳ɱ������ӣ����ṩ�F(xi��n)���ۿەr�� |

|

3.Ӌ���׃�����ڵ����Ӷ�ǰ�p��=��������-�ɱ��M������ |

|

�Q��ԭ�t�������׃���������ӵĶ�ǰ�p�����0,���t���Ը�׃�� |

������,����؛���ƛQ��

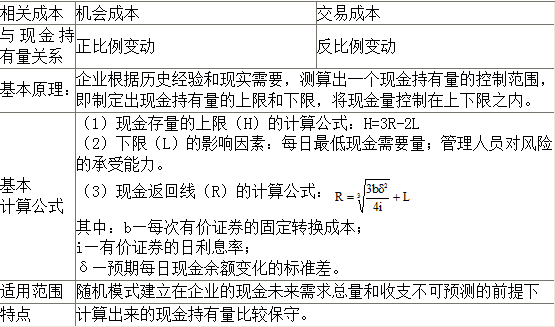

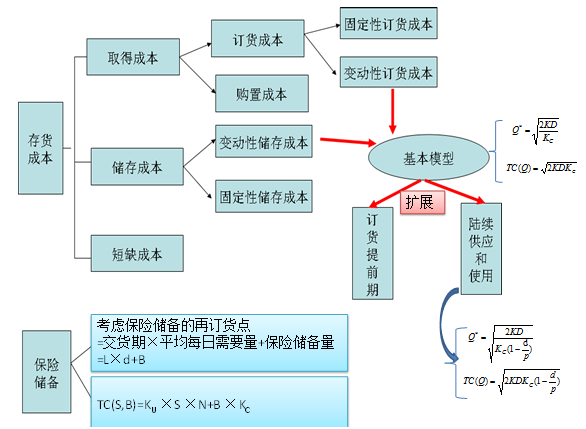

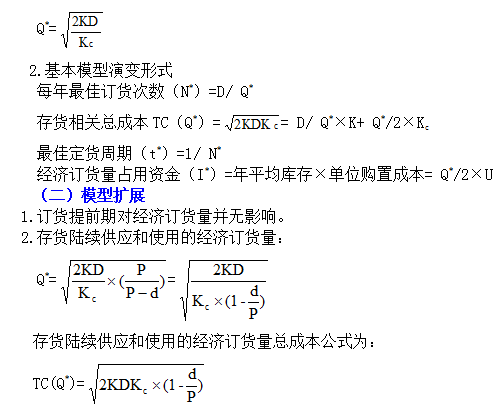

����(һ)��(j��ng)��ӆ؛������ģ�ͼ���׃��

����1.��(j��ng)��ӆ؛��(Q*)����ģ�ͣ�

����3.���]���U����

����(1)���]���U�������ӆ؛�c

����R=��؛�r�g��ƽ����������+���U����=L��d+B

����(2)���U����_����ԭ�t��ʹ���U����ă���ɱ���ȱ؛�ɱ�֮����С

�����O(sh��)��λȱ؛�ɱ���KU,��һ��ӆ؛ȱ؛����S����ӆ؛�Δ�(sh��)��N,�����U��������B,����λ��؛�ɱ���KC,���t��

����TC(S��B)=KU��S��N+B��KC

������Ԕ��(x��)��(n��i)��Ո��Ҋ�|�Wؔ�������Z�A�t��������λ�ώ����n�����v�x,��ף����ږ|�W�W(xu��)��(x��)���!

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

- ��һƪ���£� 2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖