�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��ԇ��(j��ng)� >> ����

�����|�W������ʾ�����¿��^�}���c��Ҫ�����U�����,������(w��)̎��(���x�})�̓�(y��u)�ȹ�,���J�ə�(qu��n)�C�I�Y�����c,�����ڃ�(y��u)�ȹɆ��}�F(xi��n)���ѽ�(j��ng)׃�ú���Ҫ,������(w��)Ժ߀���T���_��Ҏ(gu��)���ļ�,����2014�꿼ԇ�rע���P(gu��n)�ڃ�(y��u)�ȹɵ��x���},��

2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

����һ,�����U�����(�x���}�����c)

|

��˜� |

���U����� |

���c |

|

������֮�g���P(gu��n)ϵ |

ֱ�����U |

ԓ���U��ָ���ⷽ�����U��˾�����a(ch��n)�S�̣�ֱ����������ṩ���U�Y�a(ch��n)�����U��ʽ,��ֱ�����Uֻ�漰�����˺ͳ����˃ɷ�,�� |

|

�ܗU���U |

ԓ�N���U�����J���߅��c��һ�N���U��ʽ�����@�N��ʽ�³�������������׃��,�������Y�a(ch��n)�ij�����,��ͬ�r���ǿ�헵Ľ����ˡ���˸ܗU���U��һ�N�漰�������P(gu��n)ϵ�˵����U��ʽ,�� | |

|

�ۺ���� |

ԓ�N���U��ָ�������Ȍ�ij�Y�a(ch��n)�u�o������,���ٌ�ԓ�Y�a(ch��n)��ص�һ�N���U��ʽ�� | |

|

���U�ڵ��L�� |

�������U |

�������U�ĕr�g���@�������U�Y�a(ch��n)�Ľ�(j��ng)������ |

|

�L�����U |

�L�����U�ĕr�g�ӽ����U�Y�a(ch��n)�Ľ�(j��ng)������,�� | |

|

ȫ������Ƿ��^�Y�a(ch��n)�ijɱ� |

����ȫ�a�����U |

��ָ��������a�����U�Y�a(ch��n)��ȫ���ɱ������U |

|

��ȫ�a�����U |

��ָ����^�Y�a(ch��n)ȫ���ɱ������U,�� | |

|

�������Ƿ�����S�r������U |

���Գ��N���U |

���Գ��N���U��ָ��ͬ��ע�������˿����S�r������U��ͨ��,����ǰ�Kֹ��ͬ,��������Ҫ֧��һ�����r���~�� |

|

���ɳ��N���U |

���ɳ��N���U��ָ�ں�ͬ����ǰ�����Ԇη����������U,�������(j��ng)������ͬ����߳�����֧��һ�P������~����,�����ɳ��N���UҲ������ǰ�Kֹ�� | |

|

�������Ƿ�ؓ؟���U�Y�a(ch��n)�ľS�o |

��U |

ָ�ɳ�����ؓ؟�Y�a(ch��n)�S�o�����U |

|

�����U |

ָ�ɳ�����ؓ؟�Y�a(ch��n)�S�o�����U,�� |

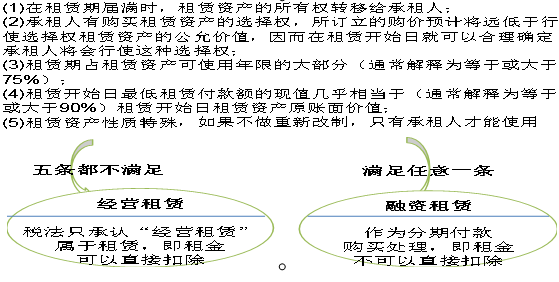

������,�����U�Ķ���(w��)̎��

���������]��Ҏ(gu��)�����U�ķ�˜ʣ����Բ��Õ�Ӌ�ʄt�������U�ķ�ʹ_�J�˜�,��

��������ʾ�����շ�Ҏ(gu��)Ҏ(gu��)�������U�Y�a(ch��n)��Ӌ�����A(ch��)�Ϳ۳��r�g,��������Ҏ(gu��)���c��Ӌ�ʄt��һ�r,����(y��ng)��ѭ���շ�Ҏ(gu��),��

����(1)�Խ�(j��ng)�I���U��ʽ����̶��Y�a(ch��n)�l(f��)�������U�M֧�����������U�ھ���۳�,��

����(2)�����Y���U��ʽ����̶��Y�a(ch��n)�l(f��)�������U�M֧��,������Ҏ(gu��)����(g��u)�����Y����̶��Y�a(ch��n)�rֵ�IJ��֑�(y��ng)����ȡ���f�M�ã����ڿ۳�;

����(3)���Y����Ĺ̶��Y�a(ch��n),�������U��ͬ�s���ĸ���~�ͳ������ں�ӆ���U��ͬ�^���аl(f��)�������P(gu��n)�M�Þ�Ӌ�����A(ch��),�����U��ͬδ�s������~��,����ԓ�Y�a(ch��n)�Ĺ��ʃrֵ�ͳ������ں�ӆ���U��ͬ�^���аl(f��)�������P(gu��n)�M�Þ�Ӌ�����A(ch��)��

������,�����U�Q��

����ؔ��(w��)������Ҫ�����Y�Ƕ��о����U,�������Uҕ��һ�N���Y��ʽ���oՓ��(j��ng)�I���U߀�����Y���U���ǡ����U���Y��,��

����(һ)���U�����Ļ���ģ��

����1.���U���F(xi��n)ֵ=���U�ĬF(xi��n)���������F(xi��n)ֵ-���ُ�I�ĬF(xi��n)���������F(xi��n)ֵ(���H�nj����U�cُ�I����)

����2.Ӌ��F(xi��n)ֵʹ�õ��۬F(xi��n)�ʣ�

|

�F(xi��n)������ |

�۬F(xi��n)�ʵĴ_�� |

|

���U�M |

���U�M����֧��,����Ƃ�ȯ��߀����Ϣ���۬F(xi��n)�ʑ�(y��ng)������Ƃ���(w��)������,�� |

|

���f�ֶ��~ |

���f�ֶ��~���L�U������һЩ,���۬F(xi��n)��Ҳ��(y��ng)��һЩ�� |

|

��ĩ�Y�a(ch��n)��ֵ |

ͨ���J��,�������Y�a(ch��n)�Ľ�(j��ng)�I�L�U���ڽ����L�U,�������ĩ�Y�a(ch��n)��ֵ���۬F(xi��n)��Ҫ�Ƚ�����ʸߡ�����(sh��)���J��,���Y�a(ch��n)��ֵ��(y��ng)ʹ���Ŀ�ı�Ҫ����ʼ��ә�(qu��n)ƽ���Y���ɱ������۬F(xi��n)��,�� |

����3.������ܰ��ʾ���ڌ���(w��)��ͨ�����ú����k�������ǽy(t��ng)һʹ���Г����Ă�ȯ���������۬F(xi��n)��,���c��ͬ�r,���������f�ֶ��~����ĩ�Y�a(ch��n)��ֵ�M�б��^֔���Ĺ�Ӌ��������(j��)�L�U��С�m���{(di��o)���A(y��)�ڬF(xi��n)������,��

����(��)��(j��ng)�I���U�F(xi��n)������

����1.���������U�ڵĬF(xi��n)������=-�������=-����(1-���ö���)

����2.����ُ�õ����P(gu��n)�F(xi��n)��������

����(��)���Y���U

����1.���fӋ��

����������Ҏ(gu��)��,�����Y���U�����U�M���ɵֶ��r�����U�Y�a(ch��n)������ȡ���f�M��,�����ڿ۳�,��

|

��ͬ��r |

Ӌ�����A(ch��) |

���fӋ�� |

|

��1����ͬ�s������~�r |

�����U��ͬ�s���ĸ���~�ͳ������ں�ӆ���U��ͬ�^���аl(f��)�������P(gu��n)�M�Þ�Ӌ�����A(ch��) |

�����f=��ͬ�s���ĸ���~�����P(gu��n)�M�á���1-�A(y��)����ֵ�ʣ�/ͬ��O(sh��)�����f���� |

|

��2����ͬδ�s������~�r |

��ԓ�Y�a(ch��n)�Ĺ��ʃrֵ�ͳ������ں�ӆ���U��ͬ�^���аl(f��)�������P(gu��n)�M�Þ�Ӌ�����A(ch��) |

�����f=���ʃrֵ�����P(gu��n)�M�á���1-�A(y��)����ֵ�ʣ�/ͬ��O(sh��)�����f���� |

����2.�F(xi��n)�������Ĵ_��

����(1)����ĩ���Й�(qu��n)���D(zhu��n)��

�����ġ����U���ڵ�ԭ��

|

ԭ�� |

��ע |

|

1.���U�p���Č��H���ʲ�ͬ,��ͨ�^���U���Ԝp�� |

��(ji��)�����L�����U���ڵ���Ҫԭ�� |

|

2.ͨ�^���U���ͽ��׳ɱ� |

���׳ɱ��IJ�e�Ƕ������U���ڵ���Ҫԭ�� |

|

3.ͨ�^���U��ͬ�p�ٲ��_���� |

������,���J�ə�(qu��n)�C

����(һ)�J�ə�(qu��n)�C������(�c���q�ڙ�(qu��n)���^)

����1.���q�ڙ�(qu��n)��(zh��)�Еr�����Ʊ���Զ����Ј�,�������J�ə�(qu��n)��(zh��)�Еr,����Ʊ���°l(f��)��Ʊ��

����2.�J�ə�(qu��n)�C�Ĉ�(zh��)�Е�����ɷݔ�(sh��)������,���Ķ�ϡ�ÿ������Ƀr,�����q�ڙ�(qu��n)������ϡጆ��},���˜ʻ����ڙ�(qu��n)�ϼs,�����Й�(qu��n)�rֻ���c�l(f��)�з��Y(ji��)��r��������漰��Ʊ����,��

����3.���q�ڙ�(qu��n)�r�g��,��ͨ��ֻ�Ўׂ���,���J�ə�(qu��n)�C�����L�������L�_10��,���������L,��

����4.���R��-˹�Ơ�˹ģ�ͼ��O(sh��)�]�й���֧�������q�ڙ�(qu��n)�����m��,���J�ə�(qu��n)�C���ܼ��O(sh��)��Ч���ރ�(n��i)���ּt,��5-10�겻�ּt�ܲ��F(xi��n)���������ò��R��-˹�Ơ�˹ģ�Ͷ��r,��

����(��)�J�ə�(qu��n)�C�ărֵ

����1.������ʽ���J�ə�(qu��n)�C�ărֵ=�����J�ə�(qu��n)�C��ȯ�İl(f��)�Ѓr��-����ȯ�ărֵ

����2.ÿ�ݙ�(qu��n)�C�ărֵ=�J�ə�(qu��n)�C�ărֵ/ÿ����ȯ�����ę�(qu��n)�C�ݔ�(sh��)

����(��)�J�ə�(qu��n)�C�ĻI�Y�ɱ�

����Ӌ����ă�(n��i)������ʱ��̎�ڂ���(w��)���Ј����ʺ�(��ǰ)��ͨ�ɳɱ�֮�g,���ſ��Ա��l(f��)���˺�Ͷ�Y��ͬ�r���ܡ�

����������Ķ���ɱ����ڙ�(qu��n)��ɱ�,���t����ֱ�����l(f��)��ͨ��;������Ķ�ǰ�ɱ�������ͨ��ȯ�����ʄt��Ͷ�Y�˛]��������,��

����ע�⣺�Й�(qu��n)���ÿ���ЃrST�Ĵ_��

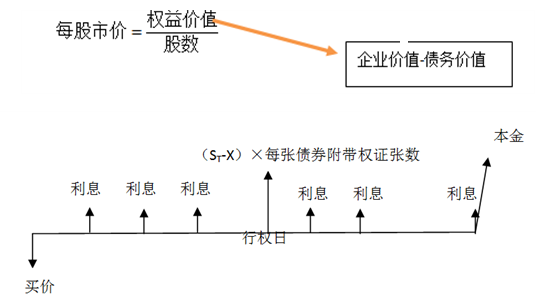

�����������D(zhu��n)�Q��ȯ

����(һ)���D(zhu��n)�Q��ȯ�ijɱ�

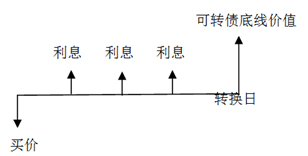

����1.���D(zhu��n)�Q��ȯ�Ĺ��r

����(1)��ȯ�ărֵ

������ȯ�ărֵ=��Ϣ�ĬF(xi��n)ֵ+����ĬF(xi��n)ֵ,����ȯ�ărֵ���䲻�ܱ��D(zhu��n)�Q�r���ۃr

����(2)��ȯ���D(zhu��n)�Q�rֵ

�����D(zhu��n)�Q�rֵ=�Ƀr���D(zhu��n)�Q����,����ȯ�D(zhu��n)�Q�rֵ�ǂ�ȯ��������D(zhu��n)�Q�r�Ă�ȯ�ۃr��

��������ʾ�����������귀(w��n)�����L,���ɖ|Ҫ���Ҫ����ʲ�׃,������Pt=P0��(1+g)t

����(3)���D(zhu��n)�Q��ȯ�ĵ��rֵ

�������D(zhu��n)�Q��ȯ����̓rֵ����(y��ng)���ǂ�ȯ�rֵ���D(zhu��n)�Q�rֵ�������^����,��

����2.���D(zhu��n)�Q��ȯ�Ķ�ǰ�I�Y�ɱ���(y��ng)����ͨ��ȯ�����c��ǰ�ə�(qu��n)�ɱ�֮�g,��

����(��)���D(zhu��n)�Q��ȯ�I�Y�ă�(y��u)ȱ�c

|

��(y��u)�c |

1.�c��ͨ��ȯ��ȣ����D(zhu��n)�Q��ȯʹ�ù�˾�܉����^�͵�����ȡ���Y��,�������˹�˾ǰ�ڵĻI�Y�ɱ�,��2.�c��ͨ����ȣ����D(zhu��n)�Q��ȯʹ�ù�˾ȡ�����Ը��ڮ�ǰ�Ƀr������ͨ�ɵĿ�����,�������ڷ�(w��n)����˾��Ʊ�r��,�� |

|

ȱ�c |

1.�Ƀr�ϓP�L�U����˾ֻ�����^�͵Ĺ̶��D(zhu��n)�Q�r��Q����Ʊ,��������˾�Ĺə�(qu��n)�I�Y�~,��2.�Ƀr�����L�U���l(f��)�п��D(zhu��n)�Q��ȯ��,������Ƀr�]���_���D(zhu��n)������Ҫ��ˮƽ,�����D(zhu��n)�������ߛ]�������D(zhu��n)�Q��ͨ�ɣ��t��˾ֻ���^�m(x��)�Г�����(w��),����ӆ�л��ۗl�����r��,����˾���ڃ�(n��i)���Ѓ�߀����(w��)�ĉ����������@��3.�I�Y�ɱ����ڼ���ȯ,���M�ܿ��D(zhu��n)�Q��ȯ��Ʊ�����ʱȼ���ȯ��,�����Ǽ����D(zhu��n)�ɳɱ�֮��Ŀ��I�Y�ɱ��ȼ���ȯҪ�ߡ� |

������Ԕ����(n��i)��Ո��Ҋ�|�Wؔ�������Z�A�t��������λ�ώ����n�����v�x,��ף����ږ|�W�W�����!

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

- ��һƪ���£� 2014ע��ؔ�ܵ�ʮ���¿��^�}��Ҋ���c

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖