累計攤銷日期從何時開始到2*22年10月1號,?

第四章 無形資產>計算分析題>第1題 第5小題>試題ID:2986317

這個累計攤銷的日期是從什么時候開始到2*22年10月1號的,為什么從這一天起算?

10月一號出售,,所以攤銷日期到9月30,那么從那一天開始攤銷呢,,原值又為啥是1200元

問題來源:

2×18年1月1日至2×22年10月1日,,甲公司有關一項專利技術的交易或事項如下:

資料一:2×18年1月1日,甲公司經董事會批準開始自行研發(fā)一項專利技術以生產新產品,。2×18年1月1日至6月30日為研究階段,,發(fā)生材料費600萬元、研發(fā)人員薪酬360萬元,、研發(fā)用設備的折舊費240萬元,。

資料二:2×18年7月1日,該專利技術的研發(fā)活動進入開發(fā)階段,。2×19年1月1日,,該專利技術研發(fā)成功并達到預定用途。在開發(fā)階段,發(fā)生材料費960萬元,、研發(fā)人員薪酬480萬元,、研發(fā)用設備的折舊費360萬元,上述研發(fā)支出均滿足資本化條件,。甲公司預計該專利技術的使用壽命為10年,,無殘值,采用直線法攤銷,。

資料三:2×20年12月31日,,該專利技術出現減值跡象。經減值測試,,該專利技術的可收回金額為1200萬元,,預計尚可使用5年,無殘值,,仍采用直線法攤銷,。

資料四:2×22年10月1日,甲公司以600萬元將該專利技術對外出售,,價款已收存銀行,。

本題不考慮增值稅等相關稅費及其他因素。

要求:(“研發(fā)支出”科目應寫出必要的明細科目)

資料一:2×18年1月1日,甲公司經董事會批準開始自行研發(fā)一項專利技術以生產新產品,。2×18年1月1日至6月30日為研究階段,,發(fā)生材料費600萬元、研發(fā)人員薪酬360萬元,、研發(fā)用設備的折舊費240萬元,。

資料二:2×18年7月1日,該專利技術的研發(fā)活動進入開發(fā)階段,。2×19年1月1日,,該專利技術研發(fā)成功并達到預定用途。在開發(fā)階段,發(fā)生材料費960萬元,、研發(fā)人員薪酬480萬元,、研發(fā)用設備的折舊費360萬元,上述研發(fā)支出均滿足資本化條件,。甲公司預計該專利技術的使用壽命為10年,,無殘值,采用直線法攤銷,。

資料三:2×20年12月31日,,該專利技術出現減值跡象。經減值測試,,該專利技術的可收回金額為1200萬元,,預計尚可使用5年,無殘值,,仍采用直線法攤銷,。

資料四:2×22年10月1日,甲公司以600萬元將該專利技術對外出售,,價款已收存銀行,。

本題不考慮增值稅等相關稅費及其他因素。

要求:(“研發(fā)支出”科目應寫出必要的明細科目)

(1)編制甲公司2×18年度研發(fā)該專利技術發(fā)生相關支出的會計分錄,。

借:研發(fā)支出—費用化支出 1200

貸:原材料 600

應付職工薪酬 360

累計折舊 240

借:管理費用 1200

貸:研發(fā)支出—費用化支出 1200

借:研發(fā)支出—資本化支出 1800

貸:原材料 960

應付職工薪酬 480

累計折舊 360

貸:原材料 600

應付職工薪酬 360

累計折舊 240

借:管理費用 1200

貸:研發(fā)支出—費用化支出 1200

借:研發(fā)支出—資本化支出 1800

貸:原材料 960

應付職工薪酬 480

累計折舊 360

(2)編制甲公司2×19年1月1日該專利技術達到預定用途時的會計分錄,。

借:無形資產 1800

貸:研發(fā)支出—資本化支出 1800

(3)計算甲公司2×19年度該專利技術應攤銷的金額,并編制相關會計分錄,。

甲公司2×19年度該專利技術應攤銷的金額=1800/10=180(萬元),。

借:制造費用/生產成本 180

貸:累計攤銷 180

借:制造費用/生產成本 180

貸:累計攤銷 180

(4)計算甲公司2×20年12月31日對該專利技術應計提減值準備的金額,并編制相關會計分錄,。

甲公司該專利技術在2×20年12月31日計提減值準備前的賬面價值=1800-1800/10×2=1440(萬元),,大于可收回金額1200萬元,因此應計提減值準備的金額=1440-1200=240(萬元),。

借:資產減值損失 240

貸:無形資產減值準備 240

借:資產減值損失 240

貸:無形資產減值準備 240

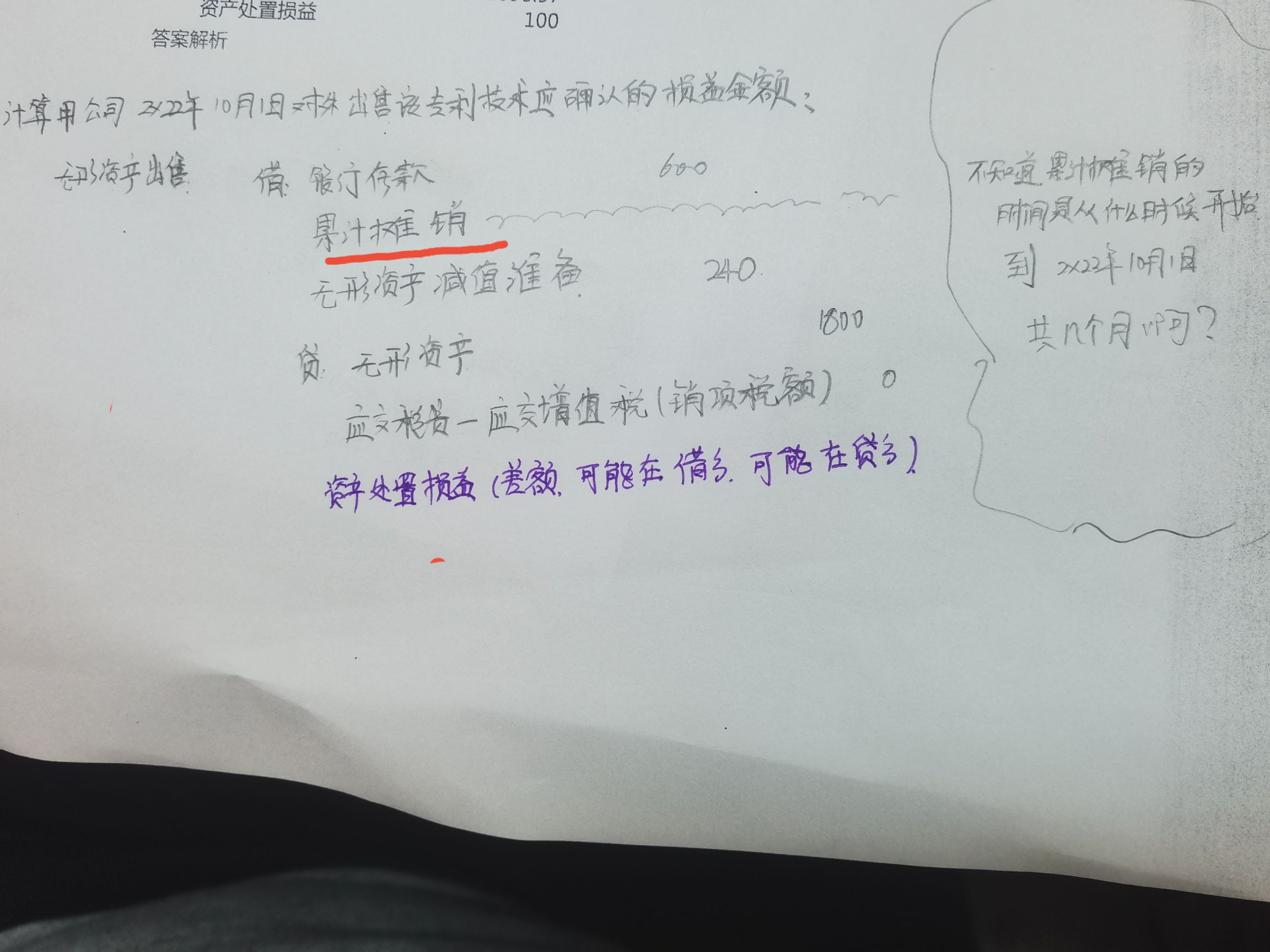

(5)計算甲公司2×22年10月1日對外出售該專利技術應確認的損益金額,,并編制相關會計分錄。

甲公司該專利技術2×22年9月30日的賬面價值=1200-1200/5-1200/5×9/12=780(萬元),,甲公司出售該專利技術應確認的損益金額=600-780=-180(萬元),。

借:銀行存款 600

累計攤銷

780(180×2+1200/5+1200/5×9/12)

無形資產減值準備 240

資產處置損益 180

貸:無形資產 1800

借:銀行存款 600

累計攤銷

780(180×2+1200/5+1200/5×9/12)

無形資產減值準備 240

資產處置損益 180

貸:無形資產 1800

查看完整問題

陳老師

2023-06-02 12:56:22 2092人瀏覽

尊敬的學員,,您好:

2×19年1月1日,,該專利技術研發(fā)成功并達到預定用途--當月新增當月開始攤銷, 19年攤銷12個月,, 20年攤銷 12個月,??偨痤~是180*2年。

20年末減值了,,減值以后賬面價值是1200 ,, 21年攤銷是 1200/5年計算一年金額,

22.10.1 減少,,當月減少當月不攤銷,攤銷 9個月,,是1200/5*9/12 ,。

合計是 780 。

每天努力,,就會看到不一樣的自己,,加油!

有幫助(10)

答案有問題,?

相關答疑

-

2024-09-24

-

2024-09-06

-

2024-09-06

-

2024-08-04

-

2024-07-28

您可能感興趣的中級會計試題

津公網安備12010202000755號

津公網安備12010202000755號