學(xué)員提問(wèn)的完整轉(zhuǎn)租賃計(jì)算題 每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,這道完整的轉(zhuǎn)租賃計(jì)算題可以幫助你更好地理解和掌握相關(guān)知識(shí),。加油,,期待你的解答,!

老師,幫我找一道完整的十九章租賃涉及的,,特殊租賃業(yè)務(wù)會(huì)計(jì)處理的,,轉(zhuǎn)租賃的計(jì)算題,,富富老師說(shuō)重要,,我沒找到可以練習(xí)的大題,,老師幫我找一道完整的,答案也附上,,我做完自己對(duì)答案,,謝謝

問(wèn)題來(lái)源:

第四節(jié) 特殊租賃業(yè)務(wù)的會(huì)計(jì)處理

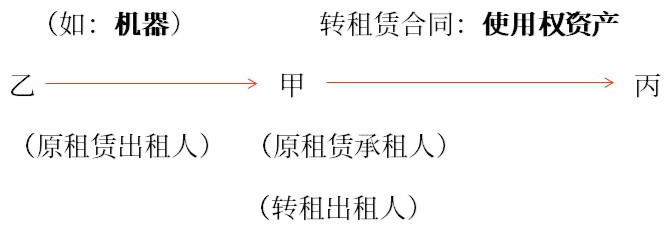

一,、轉(zhuǎn)租賃

(一)基本原則

原租賃合同:租賃資產(chǎn)

1.轉(zhuǎn)租情況下,原租賃合同和轉(zhuǎn)租賃合同通常都是單獨(dú)協(xié)商的,,交易對(duì)手也是不同的企業(yè),,轉(zhuǎn)租出租人對(duì)原租賃合同和轉(zhuǎn)租賃合同應(yīng)分別根據(jù)承租人和出租人會(huì)計(jì)處理要求,進(jìn)行會(huì)計(jì)處理,。

2.原租賃承租人在對(duì)轉(zhuǎn)租賃進(jìn)行分類時(shí),,轉(zhuǎn)租出租人應(yīng)基于原租賃中產(chǎn)生的使用權(quán)資產(chǎn),而不是租賃資產(chǎn)(如作為租賃對(duì)象的不動(dòng)產(chǎn)或設(shè)備)進(jìn)行分類,。

3.原租賃資產(chǎn)不歸轉(zhuǎn)租出租人所有,,原租賃資產(chǎn)也未計(jì)入其資產(chǎn)負(fù)債表。因此,,轉(zhuǎn)租出租人應(yīng)基于其控制的資產(chǎn)(即使用權(quán)資產(chǎn))進(jìn)行會(huì)計(jì)處理,。

4.原租賃為短期租賃,且轉(zhuǎn)租出租人作為承租人已按照本準(zhǔn)則采用簡(jiǎn)化會(huì)計(jì)處理方法的,,應(yīng)將轉(zhuǎn)租賃分類為經(jīng)營(yíng)租賃,。(★★未確認(rèn)使用權(quán)資產(chǎn))

查看完整問(wèn)題

喬老師

2024-08-26 15:00:28 677人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

1,、正確答案 :

①合同中有三項(xiàng)履約義務(wù):銷售健身器材、銷售健身用保溫杯和維修服務(wù),。

理由:合同中的三項(xiàng)承諾,,均可明確區(qū)分且能夠使客戶單獨(dú)獲益,三項(xiàng)承諾之間不存在重大整合,、重大修改和定制以及高度關(guān)聯(lián),,符合單項(xiàng)履約義務(wù)的定義。

②單獨(dú)售價(jià)合計(jì)=200×4.5+200×0.02+200×0.1=900+4+20=924(萬(wàn)元),,合同總價(jià)款為900萬(wàn)元,。

健身器材的交易價(jià)格=900×(900÷924)=876.62(萬(wàn)元),保溫杯的交易價(jià)格=4×(900÷924)=3.90(萬(wàn)元),,維修服務(wù)的交易價(jià)格=20×(900÷924)=19.48(萬(wàn)元),。

③銷售健身器材和銷售健身用保溫杯應(yīng)按時(shí)點(diǎn)確認(rèn)收入,維修服務(wù)應(yīng)在一段時(shí)間內(nèi)確認(rèn)收入,。

理由:合同中的三項(xiàng)承諾,,均可明確區(qū)分且能夠使客戶單獨(dú)獲益,三項(xiàng)承諾之間不存在重大整合,、重大修改和定制以及高度關(guān)聯(lián),,符合單項(xiàng)履約義務(wù)的定義。

②單獨(dú)售價(jià)合計(jì)=200×4.5+200×0.02+200×0.1=900+4+20=924(萬(wàn)元),,合同總價(jià)款為900萬(wàn)元,。

健身器材的交易價(jià)格=900×(900÷924)=876.62(萬(wàn)元),保溫杯的交易價(jià)格=4×(900÷924)=3.90(萬(wàn)元),,維修服務(wù)的交易價(jià)格=20×(900÷924)=19.48(萬(wàn)元),。

③銷售健身器材和銷售健身用保溫杯應(yīng)按時(shí)點(diǎn)確認(rèn)收入,維修服務(wù)應(yīng)在一段時(shí)間內(nèi)確認(rèn)收入,。

答案解析 :

2,、正確答案 :

①設(shè)計(jì)和生產(chǎn)健身器材構(gòu)成一項(xiàng)履約義務(wù),即銷售定制的健身器材,。

理由:設(shè)計(jì)和生產(chǎn)健身器材具有高度關(guān)聯(lián)性,。

②銷售定制的健身器材應(yīng)在一段時(shí)間內(nèi)確認(rèn)收入。

理由:甲公司為丙公司定制的健身器材,,具有不可替代用途,,且甲公司有權(quán)在整個(gè)合同期間就累計(jì)至今已完成的履約部分收取能夠補(bǔ)償其已發(fā)生成本和合理利潤(rùn)的款項(xiàng)。

③2×22年12月31日

借:合同資產(chǎn) 160

貸:主營(yíng)業(yè)務(wù)收入 160[120÷(120+30)×200]

2×23年2月5日

借:應(yīng)收賬款 200

貸:合同資產(chǎn) 160

主營(yíng)業(yè)務(wù)收入 40

理由:設(shè)計(jì)和生產(chǎn)健身器材具有高度關(guān)聯(lián)性,。

②銷售定制的健身器材應(yīng)在一段時(shí)間內(nèi)確認(rèn)收入。

理由:甲公司為丙公司定制的健身器材,,具有不可替代用途,,且甲公司有權(quán)在整個(gè)合同期間就累計(jì)至今已完成的履約部分收取能夠補(bǔ)償其已發(fā)生成本和合理利潤(rùn)的款項(xiàng)。

③2×22年12月31日

借:合同資產(chǎn) 160

貸:主營(yíng)業(yè)務(wù)收入 160[120÷(120+30)×200]

2×23年2月5日

借:應(yīng)收賬款 200

貸:合同資產(chǎn) 160

主營(yíng)業(yè)務(wù)收入 40

答案解析 :

3,、正確答案 :

轉(zhuǎn)讓當(dāng)日該建筑物的賬面價(jià)值=22000-4000=18000(萬(wàn)元),。

使用權(quán)資產(chǎn)初始入賬金額=轉(zhuǎn)讓當(dāng)日該建筑物的賬面價(jià)值×租回所保留的權(quán)利占比=18000×30%=5400(萬(wàn)元)。

使用權(quán)資產(chǎn)初始入賬金額=轉(zhuǎn)讓當(dāng)日該建筑物的賬面價(jià)值×租回所保留的權(quán)利占比=18000×30%=5400(萬(wàn)元)。

答案解析 :

4,、正確答案 :

與轉(zhuǎn)讓至丁公司的權(quán)利相關(guān)的利得=轉(zhuǎn)讓該建筑物的全部利得-與該建筑物使用權(quán)相關(guān)的利得=(20000-18000)-(20000-18000)×30%=1400(萬(wàn)元),。

答案解析 :

5、正確答案 :

租賃付款額的現(xiàn)值=20000×30%=6000(萬(wàn)元),,各期租賃付款額=6000/(P/A,6%,10)=815.21(萬(wàn)元),,未確認(rèn)融資費(fèi)用=815.21×10-6000=2152.1(萬(wàn)元),。

答案解析 :

6、正確答案 :

①2×23年1月1日

借:固定資產(chǎn)清理 18000

累計(jì)折舊 4000

貸:固定資產(chǎn) 22000

借:銀行存款 20000

使用權(quán)資產(chǎn) 5400

租賃負(fù)債——未確認(rèn)融資費(fèi)用 2152.1

貸:固定資產(chǎn)清理 18000

租賃負(fù)債——租賃付款額 8152.1

資產(chǎn)處置損益 1400

②2×23年12月31日

a.計(jì)提使用權(quán)資產(chǎn)折舊,。

使用權(quán)資產(chǎn)本期折舊額=5400÷10=540(萬(wàn)元),。

借:管理費(fèi)用 540

貸:使用權(quán)資產(chǎn)累計(jì)折舊 540

b.確認(rèn)租賃負(fù)債的利息。

租賃負(fù)債的利息=6000×6%=360(萬(wàn)元),。

借:財(cái)務(wù)費(fèi)用——利息費(fèi)用 360

貸:租賃負(fù)債——未確認(rèn)融資費(fèi)用 360

c.確認(rèn)本期實(shí)際支付的租金,。

借:租賃負(fù)債——租賃付款額 815.21

管理費(fèi)用 14.79

貸:銀行存款 830

借:固定資產(chǎn)清理 18000

累計(jì)折舊 4000

貸:固定資產(chǎn) 22000

借:銀行存款 20000

使用權(quán)資產(chǎn) 5400

租賃負(fù)債——未確認(rèn)融資費(fèi)用 2152.1

貸:固定資產(chǎn)清理 18000

租賃負(fù)債——租賃付款額 8152.1

資產(chǎn)處置損益 1400

②2×23年12月31日

a.計(jì)提使用權(quán)資產(chǎn)折舊,。

使用權(quán)資產(chǎn)本期折舊額=5400÷10=540(萬(wàn)元),。

借:管理費(fèi)用 540

貸:使用權(quán)資產(chǎn)累計(jì)折舊 540

b.確認(rèn)租賃負(fù)債的利息。

租賃負(fù)債的利息=6000×6%=360(萬(wàn)元),。

借:財(cái)務(wù)費(fèi)用——利息費(fèi)用 360

貸:租賃負(fù)債——未確認(rèn)融資費(fèi)用 360

c.確認(rèn)本期實(shí)際支付的租金,。

借:租賃負(fù)債——租賃付款額 815.21

管理費(fèi)用 14.79

貸:銀行存款 830

答案解析 :

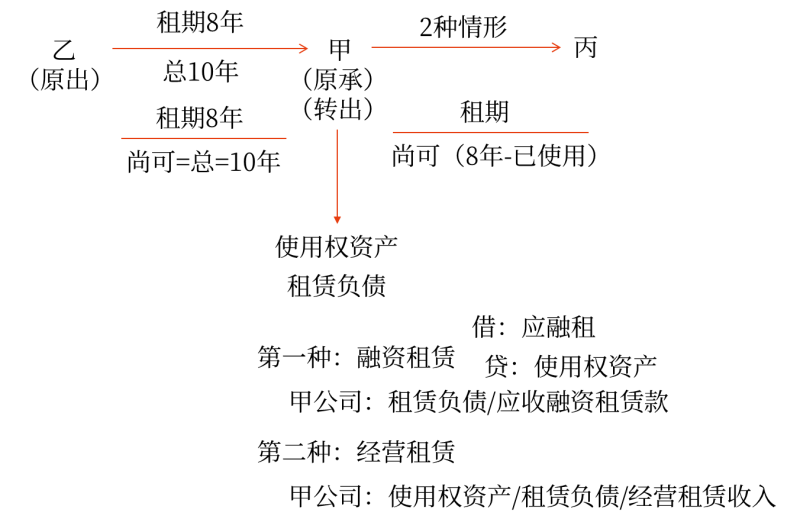

7,、正確答案 :

屬于經(jīng)營(yíng)租賃,。

理由:轉(zhuǎn)租賃期限為3年,原租賃剩余期限為9年10個(gè)月,,轉(zhuǎn)租賃期限占原租賃剩余期限的30.51%,,小于75%,因此屬于經(jīng)營(yíng)租賃,。

理由:轉(zhuǎn)租賃期限為3年,原租賃剩余期限為9年10個(gè)月,,轉(zhuǎn)租賃期限占原租賃剩余期限的30.51%,,小于75%,因此屬于經(jīng)營(yíng)租賃,。

(綜合題)

甲公司2×22年至2×23年度發(fā)生的相關(guān)交易或事項(xiàng)如下:

(1)2×22年1月1日,,甲公司與乙公司簽訂房屋租賃合同,從乙公司租入A辦公大樓供管理部門使用,。根據(jù)租賃合同的約定,,辦公大樓的租賃期為10年,自合同簽訂之日算起,,乙公司有權(quán)在租賃期開始日5年以后終止租賃,,但需向甲公司支付相當(dāng)于6個(gè)月租金的違約金;每年租金為2000萬(wàn)元,,于每年年初支付,;租賃期到期后,甲公司有權(quán)按照每年2200萬(wàn)元續(xù)租5年,;租賃結(jié)束移交辦公大樓時(shí),,甲公司需將辦公大樓恢復(fù)至最初乙公司交付時(shí)的狀態(tài)。同日,,甲公司向乙公司支付第一年租金2000萬(wàn)元,。為獲得該項(xiàng)租賃,甲公司向房地產(chǎn)中介支付傭金30萬(wàn)元,。

甲公司在租賃期開始日經(jīng)評(píng)估后認(rèn)為,,可以合理確定不會(huì)行使續(xù)租選擇權(quán);預(yù)計(jì)租賃期結(jié)束辦公大樓恢復(fù)最初狀態(tài)將發(fā)生成本40萬(wàn)元,。甲公司對(duì)租入的使用權(quán)資產(chǎn)采用直線法自租賃期開始日計(jì)提折舊,,預(yù)計(jì)凈殘值為零。

(2)2×23年1月1日,,甲公司搬遷,,將辦公大樓轉(zhuǎn)租給丙公司,,租賃期為9年,每年租金為2100萬(wàn)元,,于每年年初支付,。當(dāng)日辦公大樓的公允價(jià)值為14600萬(wàn)元,甲公司向房地產(chǎn)中介支付傭金39.73萬(wàn)元,。

其他有關(guān)資料:第一,,甲公司從乙公司租入辦公大樓時(shí)無(wú)法確定租賃內(nèi)含利率,其增量借款利率為6%,,甲公司將辦公大樓轉(zhuǎn)租給丙公司的租賃內(nèi)含利率為7%,。第二,年金現(xiàn)值系數(shù):(P/A,,6%,,15)=9.7122,(P/A,,6%,,14)=9.2950,(P/A,,6%,,9)=6.8017,(P/A,,7%,,8)=5.9713;復(fù)利現(xiàn)值系數(shù):(P/F,,6%,,15)=0.4173,(P/F,,6%,,14)=0.4423,(P/F,,6%,,10)=0.5584,(P/F,,6%,,9)=0.5919。第三,,假定利息費(fèi)用不符合資本化條件,。第四,本題不考慮稅費(fèi)及其他因素。

要求:

(1)2×22年1月1日,,甲公司與乙公司簽訂房屋租賃合同,從乙公司租入A辦公大樓供管理部門使用,。根據(jù)租賃合同的約定,,辦公大樓的租賃期為10年,自合同簽訂之日算起,,乙公司有權(quán)在租賃期開始日5年以后終止租賃,,但需向甲公司支付相當(dāng)于6個(gè)月租金的違約金;每年租金為2000萬(wàn)元,,于每年年初支付,;租賃期到期后,甲公司有權(quán)按照每年2200萬(wàn)元續(xù)租5年,;租賃結(jié)束移交辦公大樓時(shí),,甲公司需將辦公大樓恢復(fù)至最初乙公司交付時(shí)的狀態(tài)。同日,,甲公司向乙公司支付第一年租金2000萬(wàn)元,。為獲得該項(xiàng)租賃,甲公司向房地產(chǎn)中介支付傭金30萬(wàn)元,。

甲公司在租賃期開始日經(jīng)評(píng)估后認(rèn)為,,可以合理確定不會(huì)行使續(xù)租選擇權(quán);預(yù)計(jì)租賃期結(jié)束辦公大樓恢復(fù)最初狀態(tài)將發(fā)生成本40萬(wàn)元,。甲公司對(duì)租入的使用權(quán)資產(chǎn)采用直線法自租賃期開始日計(jì)提折舊,,預(yù)計(jì)凈殘值為零。

(2)2×23年1月1日,,甲公司搬遷,,將辦公大樓轉(zhuǎn)租給丙公司,,租賃期為9年,每年租金為2100萬(wàn)元,,于每年年初支付,。當(dāng)日辦公大樓的公允價(jià)值為14600萬(wàn)元,甲公司向房地產(chǎn)中介支付傭金39.73萬(wàn)元,。

其他有關(guān)資料:第一,,甲公司從乙公司租入辦公大樓時(shí)無(wú)法確定租賃內(nèi)含利率,其增量借款利率為6%,,甲公司將辦公大樓轉(zhuǎn)租給丙公司的租賃內(nèi)含利率為7%,。第二,年金現(xiàn)值系數(shù):(P/A,,6%,,15)=9.7122,(P/A,,6%,,14)=9.2950,(P/A,,6%,,9)=6.8017,(P/A,,7%,,8)=5.9713;復(fù)利現(xiàn)值系數(shù):(P/F,,6%,,15)=0.4173,(P/F,,6%,,14)=0.4423,(P/F,,6%,,10)=0.5584,(P/F,,6%,,9)=0.5919。第三,,假定利息費(fèi)用不符合資本化條件,。第四,本題不考慮稅費(fèi)及其他因素。

要求:

(1)根據(jù)資料(1),,判斷甲公司租入辦公大樓租賃期,,并說(shuō)明理由。

(2)根據(jù)資料(1),,計(jì)算甲公司尚未支付的租賃付款額及租賃負(fù)債的初始入賬金額,。

(3)根據(jù)資料(1),計(jì)算甲公司使用權(quán)資產(chǎn)的成本,,并編制相關(guān)會(huì)計(jì)分錄,。

(4)根據(jù)資料(1),計(jì)算甲公司2×22年度使用權(quán)資產(chǎn)的折舊額,。

(5)根據(jù)資料(1),,計(jì)算甲公司2×22年度租賃負(fù)債的利息費(fèi)用和恢復(fù)成本的利息費(fèi)用,并編制相關(guān)會(huì)計(jì)分錄,。

(6)根據(jù)上述資料,,判斷甲公司轉(zhuǎn)租辦公大樓是經(jīng)營(yíng)租賃還是融資租賃,,并說(shuō)明理由,,編制甲公司2×23年1月1日相關(guān)會(huì)計(jì)分錄。

(7)根據(jù)上述資料,,編制甲公司2×23年12月31日與乙公司相關(guān)會(huì)計(jì)分錄,。

(8)根據(jù)上述資料,編制甲公司2×23年12月31日與丙公司相關(guān)會(huì)計(jì)分錄,。(計(jì)算結(jié)果保留兩位小數(shù))

1,、正確答案 :

租賃期為10年。

理由:在租賃期開始日,,甲公司(承租人)評(píng)估后認(rèn)為,,其可以合理確定不會(huì)行使續(xù)租選擇權(quán)和終止租賃選擇權(quán),因此,,租賃期確定為10年,。

理由:在租賃期開始日,,甲公司(承租人)評(píng)估后認(rèn)為,,其可以合理確定不會(huì)行使續(xù)租選擇權(quán)和終止租賃選擇權(quán),因此,,租賃期確定為10年,。

租賃期 出租人對(duì)融資租賃的會(huì)計(jì)處理 轉(zhuǎn)租賃 出租人的租賃分類 承租人會(huì)計(jì)處理的初始計(jì)量 承租人會(huì)計(jì)處理的后續(xù)計(jì)量

答案解析 :

2、正確答案 :

剩余9期的租賃付款額的初始入賬金額=9×2000=18000(萬(wàn)元),;

租賃負(fù)債的初始入賬金額=2000×(P/A,,6%,9)=13603.40(萬(wàn)元),。

租賃負(fù)債的初始入賬金額=2000×(P/A,,6%,9)=13603.40(萬(wàn)元),。

租賃期 出租人對(duì)融資租賃的會(huì)計(jì)處理 轉(zhuǎn)租賃 出租人的租賃分類 承租人會(huì)計(jì)處理的初始計(jì)量 承租人會(huì)計(jì)處理的后續(xù)計(jì)量

答案解析 :

3,、正確答案 :

使用權(quán)資產(chǎn)的成本=13603.4+2000+30+40×(P/F,6%,,10)=15655.74(萬(wàn)元),。

相關(guān)會(huì)計(jì)分錄:

借:使用權(quán)資產(chǎn) 15655.74

租賃負(fù)債—未確認(rèn)融資費(fèi)用 4396.60(18000-13603.40)

貸:租賃負(fù)債—租賃付款額 18000(2000×9)

銀行存款 2030(2000+30)

預(yù)計(jì)負(fù)債 22.34(40×0.5584)

相關(guān)會(huì)計(jì)分錄:

借:使用權(quán)資產(chǎn) 15655.74

租賃負(fù)債—未確認(rèn)融資費(fèi)用 4396.60(18000-13603.40)

貸:租賃負(fù)債—租賃付款額 18000(2000×9)

銀行存款 2030(2000+30)

預(yù)計(jì)負(fù)債 22.34(40×0.5584)

租賃期 出租人對(duì)融資租賃的會(huì)計(jì)處理 轉(zhuǎn)租賃 出租人的租賃分類 承租人會(huì)計(jì)處理的初始計(jì)量 承租人會(huì)計(jì)處理的后續(xù)計(jì)量

答案解析 :

4、正確答案 :

甲公司2×22年度使用權(quán)資產(chǎn)的折舊額=15655.74÷10=1565.57(萬(wàn)元)。

租賃期 出租人對(duì)融資租賃的會(huì)計(jì)處理 轉(zhuǎn)租賃 出租人的租賃分類 承租人會(huì)計(jì)處理的初始計(jì)量 承租人會(huì)計(jì)處理的后續(xù)計(jì)量

答案解析 :

5,、正確答案 :

甲公司2×22年度租賃負(fù)債的利息費(fèi)用=13603.4×6%=816.20(萬(wàn)元),。

相關(guān)會(huì)計(jì)分錄:

借:財(cái)務(wù)費(fèi)用 816.20

貸:租賃負(fù)債—未確認(rèn)融資費(fèi)用 816.20

恢復(fù)成本的利息費(fèi)用=22.34×6%=1.34(萬(wàn)元)。

借:財(cái)務(wù)費(fèi)用 1.34

貸:預(yù)計(jì)負(fù)債 1.34

相關(guān)會(huì)計(jì)分錄:

借:財(cái)務(wù)費(fèi)用 816.20

貸:租賃負(fù)債—未確認(rèn)融資費(fèi)用 816.20

恢復(fù)成本的利息費(fèi)用=22.34×6%=1.34(萬(wàn)元)。

借:財(cái)務(wù)費(fèi)用 1.34

貸:預(yù)計(jì)負(fù)債 1.34

租賃期 出租人對(duì)融資租賃的會(huì)計(jì)處理 轉(zhuǎn)租賃 出租人的租賃分類 承租人會(huì)計(jì)處理的初始計(jì)量 承租人會(huì)計(jì)處理的后續(xù)計(jì)量

答案解析 :

6,、正確答案 :

屬于融資租賃,。

理由:轉(zhuǎn)租賃的期限9年覆蓋了原租賃的所有剩余期限9年,甲公司判斷其實(shí)質(zhì)上轉(zhuǎn)移了與該項(xiàng)使用權(quán)資產(chǎn)有關(guān)的幾乎全部風(fēng)險(xiǎn)和報(bào)酬,,甲公司將該項(xiàng)轉(zhuǎn)租賃分類為融資租賃,。

相關(guān)會(huì)計(jì)分錄:

①甲公司向乙公司支付租金

借:租賃負(fù)債—租賃付款額 2000

貸:銀行存款 2000

②甲公司向丙公司轉(zhuǎn)租使用權(quán)資產(chǎn)

借:銀行存款 2060.27

應(yīng)收融資租賃款—租賃收款額 16800

使用權(quán)資產(chǎn)累計(jì)折舊 1565.57

貸:使用權(quán)資產(chǎn) 15655.74

應(yīng)收融資租賃款—未實(shí)現(xiàn)融資收益

4260.27

(2100×8-2100×5.9713)

資產(chǎn)處置損益 509.83

(14600-14090.17,;或分錄的差額)

理由:轉(zhuǎn)租賃的期限9年覆蓋了原租賃的所有剩余期限9年,甲公司判斷其實(shí)質(zhì)上轉(zhuǎn)移了與該項(xiàng)使用權(quán)資產(chǎn)有關(guān)的幾乎全部風(fēng)險(xiǎn)和報(bào)酬,,甲公司將該項(xiàng)轉(zhuǎn)租賃分類為融資租賃,。

相關(guān)會(huì)計(jì)分錄:

①甲公司向乙公司支付租金

借:租賃負(fù)債—租賃付款額 2000

貸:銀行存款 2000

②甲公司向丙公司轉(zhuǎn)租使用權(quán)資產(chǎn)

借:銀行存款 2060.27

應(yīng)收融資租賃款—租賃收款額 16800

使用權(quán)資產(chǎn)累計(jì)折舊 1565.57

貸:使用權(quán)資產(chǎn) 15655.74

應(yīng)收融資租賃款—未實(shí)現(xiàn)融資收益

4260.27

(2100×8-2100×5.9713)

資產(chǎn)處置損益 509.83

(14600-14090.17,;或分錄的差額)

租賃期 出租人對(duì)融資租賃的會(huì)計(jì)處理 轉(zhuǎn)租賃 出租人的租賃分類 承租人會(huì)計(jì)處理的初始計(jì)量 承租人會(huì)計(jì)處理的后續(xù)計(jì)量

答案解析 :

7,、正確答案 :

甲公司2×23年度租賃負(fù)債的利息費(fèi)用=(13603.4+816.20-2000)×6%=745.18(萬(wàn)元)。

相關(guān)會(huì)計(jì)分錄:

借:財(cái)務(wù)費(fèi)用 745.18

貸:租賃負(fù)債—未確認(rèn)融資費(fèi)用 745.18

恢復(fù)成本的利息費(fèi)用=(22.34+1.34)×6%=1.42(萬(wàn)元),。

借:財(cái)務(wù)費(fèi)用 1.42

貸:預(yù)計(jì)負(fù)債 1.42

相關(guān)會(huì)計(jì)分錄:

借:財(cái)務(wù)費(fèi)用 745.18

貸:租賃負(fù)債—未確認(rèn)融資費(fèi)用 745.18

恢復(fù)成本的利息費(fèi)用=(22.34+1.34)×6%=1.42(萬(wàn)元),。

借:財(cái)務(wù)費(fèi)用 1.42

貸:預(yù)計(jì)負(fù)債 1.42

租賃期 出租人對(duì)融資租賃的會(huì)計(jì)處理 轉(zhuǎn)租賃 出租人的租賃分類 承租人會(huì)計(jì)處理的初始計(jì)量 承租人會(huì)計(jì)處理的后續(xù)計(jì)量

答案解析 :

8,、正確答案 :

甲公司2×23年度租賃應(yīng)收款的利息收入=(16800-4260.27)×7%=877.78(萬(wàn)元)。

借:應(yīng)收融資租賃款—未實(shí)現(xiàn)融資收益

877.78

貸:租賃收入 877.78

借:應(yīng)收融資租賃款—未實(shí)現(xiàn)融資收益

877.78

貸:租賃收入 877.78

有幫助(10)

答案有問(wèn)題?

相關(guān)答疑

-

2025-04-30

-

2025-04-28

-

2024-09-24

-

2024-09-06

-

2024-09-06

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)