問題來源:

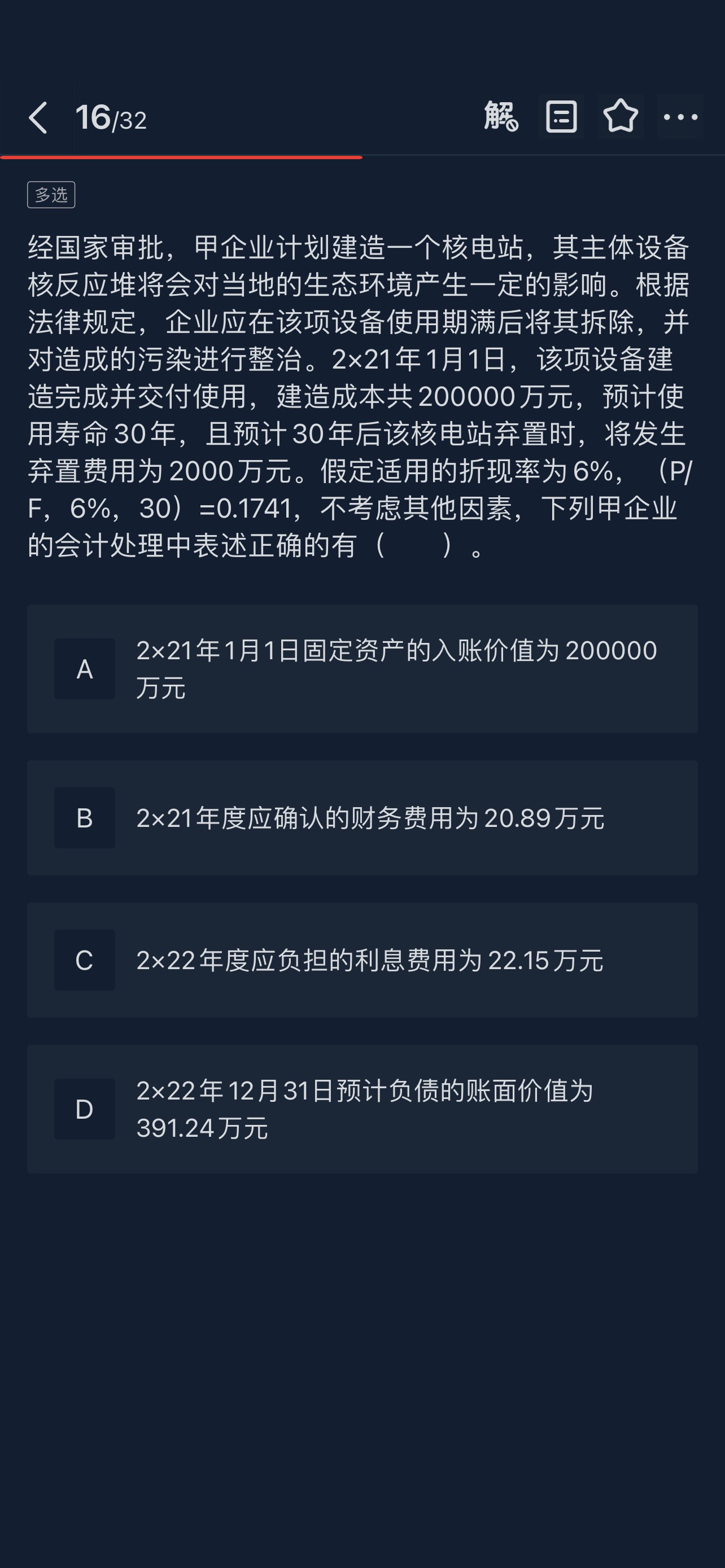

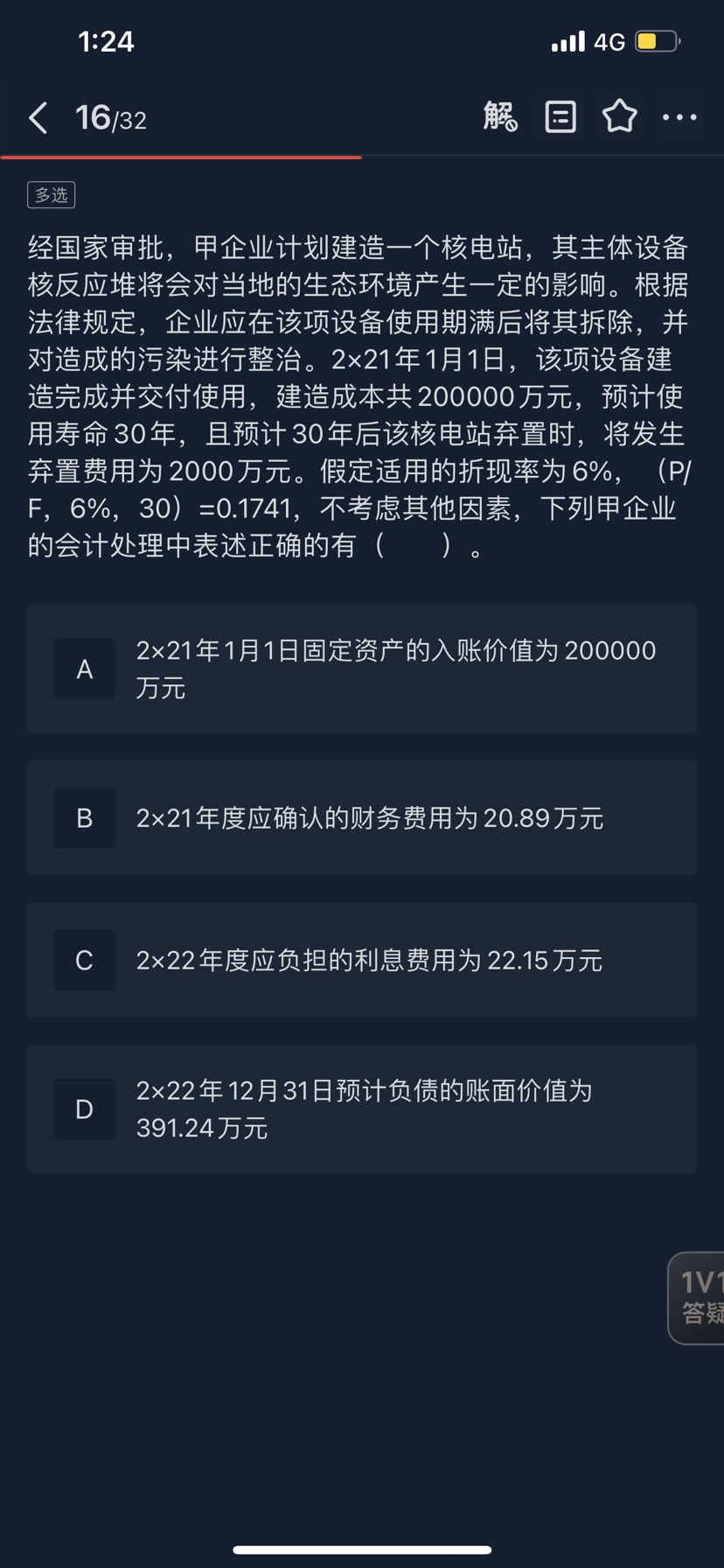

正確答案:B,C,D

答案分析:棄置費用的現(xiàn)值=預(yù)計負債的入賬價值=2000×0.1741=348.2(萬元),。

選項A,2×21年1月1日固定資產(chǎn)的入賬價值=200000+348.2=200348.2(萬元),;

選項B,,2×21年度應(yīng)確認的財務(wù)費用=348.2×6%=20.89(萬元);

選項C,,2×22年度應(yīng)負擔(dān)的利息費用=348.2×(1+6%)×6%=22.15(萬元),;

選項D,2×22年12月31日預(yù)計負債的賬面價值=348.2×(1+6%)2=391.24(萬元),。

王老師

2023-05-26 14:05:14 1468人瀏覽

答:您是對本題那里不清晰呢,,老師為您簡單解一下如果不是您想要知道的部分您可以說出您的疑惑方便老師與您進行溝通。

給您列示下分錄

2021.1.1

借:固定資產(chǎn)200348.2

貸:在建工程200000

預(yù)計負債348.2

2021.12.31

借:財務(wù)費用20.89

貸:預(yù)計負債20.89

借:制造費用

貸:累計折舊200348.2/30

2021.12.31

借:財務(wù)費用22.15

貸:預(yù)計負債22.15

借:制造費用200348.2/30

貸:累計折舊200348.2/30

棄置費用的現(xiàn)值理解為本金,,棄置費用理解為本利和(終值),,然后每期用本金乘以利率得到利息的金額,而這一期的利息又會作為下一期計算利息的本金,,如此循環(huán),,直到固定資產(chǎn)使用期滿,得到的就是最終的棄置費用的金額,。

棄置費用的現(xiàn)值=預(yù)計負債的入賬價值=2000【終值】×0.1741【復(fù)利現(xiàn)值系數(shù)】=348.2(萬元),。--終值折現(xiàn)目前的價值。

選項A,,2×21年1月1日固定資產(chǎn)的入賬價值=200000【構(gòu)建支出】+348.2【預(yù)計負債金額記固定資產(chǎn)價值】=200348.2(萬元),;

選項B,2×21年度應(yīng)確認的財務(wù)費用=348.2【預(yù)計負債金額做本金】×6%【利率】=20.89(萬元),;--這個金額對應(yīng)預(yù)計負債,,新增預(yù)計負債。

21年末預(yù)計負債是348.2+20.89=369.09,,

選項C,,2×22年度應(yīng)負擔(dān)的利息費用=,369.09做本金×6%【利率】=22.15(萬元),;

22年末預(yù)計負債是369.09+22.15=391.24

相關(guān)答疑

-

2021-04-22

-

2021-03-19

-

2020-07-13

-

2019-08-24

-

2019-07-30

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號