問題來源:

甲公司為增值稅一般納稅人,,2×21年至2×24年與固定資產(chǎn)有關的業(yè)務資料如下:

(1)2×21年12月1日,甲公司購入一條需要安裝的生產(chǎn)線,,取得的增值稅專用發(fā)票上注明的生產(chǎn)線價款為3000萬元,,增值稅稅額為390萬元,款項均以銀行存款支付,沒有發(fā)生其他相關稅費。

(2)2×21年12月1日,,甲公司開始以自營方式安裝該生產(chǎn)線。安裝期間領用生產(chǎn)用原材料實際成本為20萬元,,材料購進時的增值稅稅額為2.6萬元,,該原材料未計提存貨跌價準備,發(fā)生安裝工人工資50萬元,,沒有發(fā)生其他相關稅費。

(3)2×21年12月20日,,甲公司對外銷售試運行期間的產(chǎn)品,,成本為8萬元,收到款項11.3萬元并存入銀行,,其中增值稅額為1.3萬元,。

(4)2×21年12月31日,該生產(chǎn)線達到預定可使用狀態(tài),,當日投入使用,。該生產(chǎn)線預計使用年限為5年,預計凈殘值為70萬元,,采用年限平均法計提折舊,。

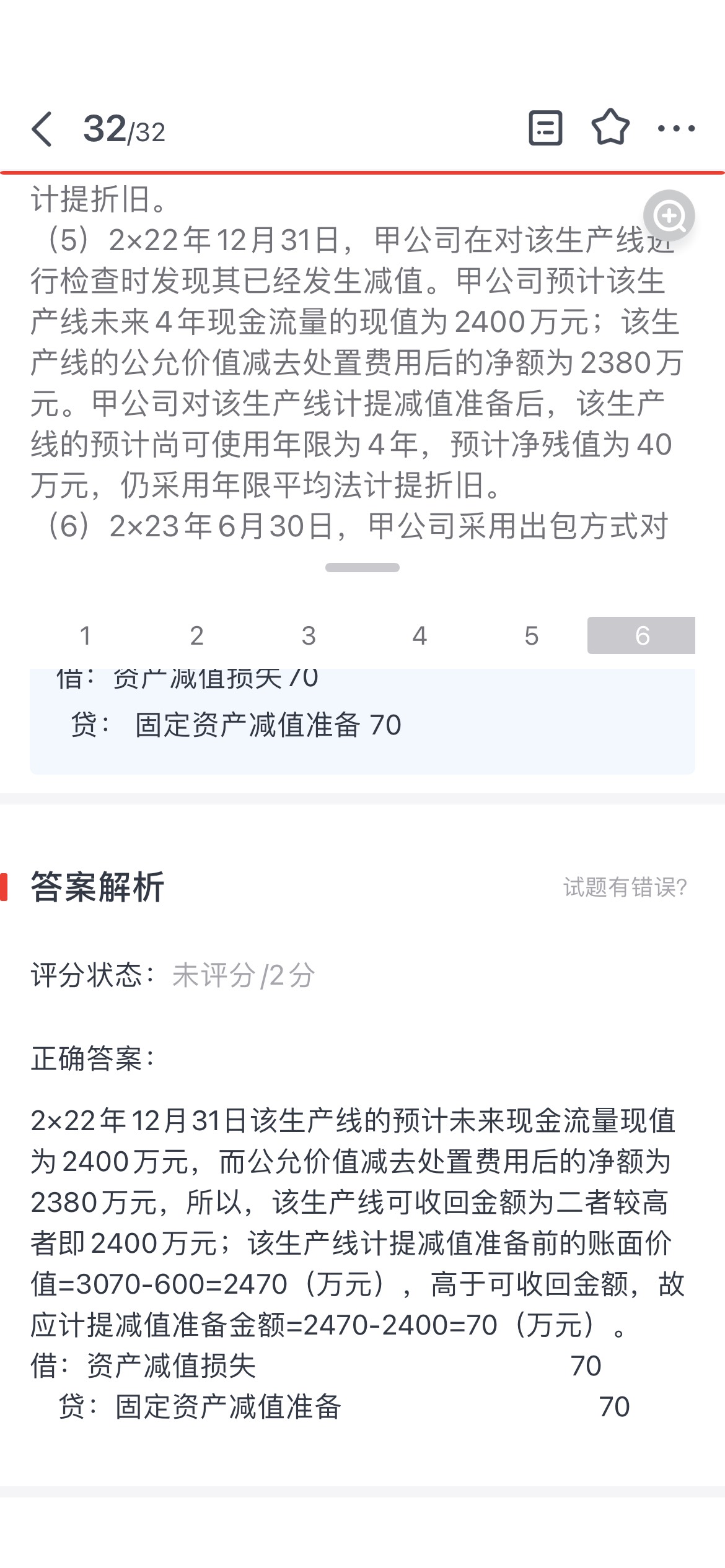

(5)2×22年12月31日,甲公司在對該生產(chǎn)線進行檢查時發(fā)現(xiàn)其已經(jīng)發(fā)生減值,。甲公司預計該生產(chǎn)線未來4年現(xiàn)金流量的現(xiàn)值為2400萬元,;該生產(chǎn)線的公允價值減去處置費用后的凈額為2380萬元。甲公司對該生產(chǎn)線計提減值準備后,,該生產(chǎn)線的預計尚可使用年限為4年,,預計凈殘值為40萬元,仍采用年限平均法計提折舊,。

(6)2×23年6月30日,,甲公司采用出包方式對該生產(chǎn)線進行改良。當日,,該生產(chǎn)線停止使用,,開始進行改良。在改良過程中,甲公司發(fā)生職工薪酬75萬元,,另以銀行存款支付工程總價款82萬元,。

(7)2×23年8月20日,改良工程完工驗收合格并于當日投入使用,,預計尚可使用年限為6年,,預計凈殘值為30萬元,采用年限平均法計提折舊,。2×23年12月31日,,該生產(chǎn)線未發(fā)生減值。

(8)2×24年6月30日,,甲公司將上述生產(chǎn)線對外出售,,售價為2000萬元,增值稅稅額為260萬元,,收到款項存入銀行,。

假定不考慮其他因素。

要求:

(1)2×21年12月1日,甲公司購入一條需要安裝的生產(chǎn)線,,取得的增值稅專用發(fā)票上注明的生產(chǎn)線價款為3000萬元,,增值稅稅額為390萬元,款項均以銀行存款支付,沒有發(fā)生其他相關稅費。

(2)2×21年12月1日,,甲公司開始以自營方式安裝該生產(chǎn)線。安裝期間領用生產(chǎn)用原材料實際成本為20萬元,,材料購進時的增值稅稅額為2.6萬元,,該原材料未計提存貨跌價準備,發(fā)生安裝工人工資50萬元,,沒有發(fā)生其他相關稅費。

(3)2×21年12月20日,,甲公司對外銷售試運行期間的產(chǎn)品,,成本為8萬元,收到款項11.3萬元并存入銀行,,其中增值稅額為1.3萬元,。

(4)2×21年12月31日,該生產(chǎn)線達到預定可使用狀態(tài),,當日投入使用,。該生產(chǎn)線預計使用年限為5年,預計凈殘值為70萬元,,采用年限平均法計提折舊,。

(5)2×22年12月31日,甲公司在對該生產(chǎn)線進行檢查時發(fā)現(xiàn)其已經(jīng)發(fā)生減值,。甲公司預計該生產(chǎn)線未來4年現(xiàn)金流量的現(xiàn)值為2400萬元,;該生產(chǎn)線的公允價值減去處置費用后的凈額為2380萬元。甲公司對該生產(chǎn)線計提減值準備后,,該生產(chǎn)線的預計尚可使用年限為4年,,預計凈殘值為40萬元,仍采用年限平均法計提折舊,。

(6)2×23年6月30日,,甲公司采用出包方式對該生產(chǎn)線進行改良。當日,,該生產(chǎn)線停止使用,,開始進行改良。在改良過程中,甲公司發(fā)生職工薪酬75萬元,,另以銀行存款支付工程總價款82萬元,。

(7)2×23年8月20日,改良工程完工驗收合格并于當日投入使用,,預計尚可使用年限為6年,,預計凈殘值為30萬元,采用年限平均法計提折舊,。2×23年12月31日,,該生產(chǎn)線未發(fā)生減值。

(8)2×24年6月30日,,甲公司將上述生產(chǎn)線對外出售,,售價為2000萬元,增值稅稅額為260萬元,,收到款項存入銀行,。

假定不考慮其他因素。

要求:

(1)編制2×21年12月1日購入該生產(chǎn)線的會計分錄,。

借:在建工程 3000

應交稅費—應交增值稅(進項稅額) 390

貸:銀行存款 3390

應交稅費—應交增值稅(進項稅額) 390

貸:銀行存款 3390

(2)編制2×21年12月與安裝該生產(chǎn)線相關的會計分錄,。

借:在建工程 70

貸:原材料 20

應付職工薪酬 50

貸:原材料 20

應付職工薪酬 50

(3)編制2×21年12月20日甲公司對外銷售試運行產(chǎn)品的會計分錄。

借:銀行存款 11.3

貸:主營業(yè)務收入 10

應交稅費—應交增值稅(銷項稅額) 1.3

借:主營業(yè)務成本 8

貸:庫存商品 8

貸:主營業(yè)務收入 10

應交稅費—應交增值稅(銷項稅額) 1.3

借:主營業(yè)務成本 8

貸:庫存商品 8

(4)編制2×21年12月31日該生產(chǎn)線達到預定可使用狀態(tài)時的會計分錄,。

借:固定資產(chǎn) 3070

貸:在建工程 3070

貸:在建工程 3070

(5)計算2×22年度該生產(chǎn)線計提的折舊額,。

2×22年度該生產(chǎn)線應計提折舊額=(3070-70)/5=600(萬元)。

(6)計算2×22年12月31日該生產(chǎn)線應計提的減值準備金額,,并編制相應的會計分錄,。

2×22年12月31日該生產(chǎn)線的預計未來現(xiàn)金流量現(xiàn)值為2400萬元,而公允價值減去處置費用后的凈額為2380萬元,,所以,,該生產(chǎn)線可收回金額為二者較高者即2400萬元;該生產(chǎn)線計提減值準備前的賬面價值=3070-600=2470(萬元),,高于可收回金額,,故應計提減值準備金額=2470-2400=70(萬元)。

借:資產(chǎn)減值損失 70

貸:固定資產(chǎn)減值準備 70

借:資產(chǎn)減值損失 70

貸:固定資產(chǎn)減值準備 70

(7)編制2×23年6月30日該生產(chǎn)線轉入改良時的會計分錄,。

2×23年6月30日改良前累計計提的折舊額=600+(2400-40)/4×6/12=895(萬元),。

借:在建工程 2105

累計折舊 895

固定資產(chǎn)減值準備 70

貸:固定資產(chǎn) 3070

借:在建工程 2105

累計折舊 895

固定資產(chǎn)減值準備 70

貸:固定資產(chǎn) 3070

(8)計算2×23年8月20日改良工程達到預定可使用狀態(tài)后該生產(chǎn)線的成本及2×23年度該生產(chǎn)線改良后應計提的折舊額。

改良后該生產(chǎn)線成本=2105+75+82=2262(萬元),。

2×23年度該生產(chǎn)線改良后應計提折舊額=(2262-30)/6×4/12=124(萬元),。

2×23年度該生產(chǎn)線改良后應計提折舊額=(2262-30)/6×4/12=124(萬元),。

(9)編制2×24年6月30日甲公司出售生產(chǎn)線的會計分錄。(答案中涉及“應交稅費”科目的,,需寫出其相應的明細科目及專欄名稱)

出售時固定資產(chǎn)原價為2262萬元,,累計折舊=124+(2262-30)/6×6/12=310(萬元),。

借:固定資產(chǎn)清理 1952

累計折舊 310

貸:固定資產(chǎn) 2262

借:銀行存款 2260

貸:固定資產(chǎn)清理 2000

應交稅費—應交增值稅(銷項稅額) 260

借:固定資產(chǎn)清理 48

貸:資產(chǎn)處置損益 48

借:固定資產(chǎn)清理 1952

累計折舊 310

貸:固定資產(chǎn) 2262

借:銀行存款 2260

貸:固定資產(chǎn)清理 2000

應交稅費—應交增值稅(銷項稅額) 260

借:固定資產(chǎn)清理 48

貸:資產(chǎn)處置損益 48

查看完整問題

劉老師

2023-05-13 09:41:47 1071人瀏覽

2×22年12月31日該生產(chǎn)線的預計未來現(xiàn)金流量現(xiàn)值為2400萬元,,

而公允價值減去處置費用后的凈額為2380萬元,,

所以,該生產(chǎn)線可收回金額為二者較高者即2400萬元【這個從對企業(yè)有利的角度,,給你兩個金額,,你會選擇一個獲得現(xiàn)金大的金額 2400 】;

該生產(chǎn)線計提減值準備前的賬面價值=3070【原價】-600【折舊】=2470(萬元),,高于可收回金額,,故應計提減值準備金額=2470【減值前賬面價值】-2400【可收回金額】=70(萬元)。

有幫助(1)

答案有問題,?

相關答疑

-

2024-08-30

-

2024-08-19

-

2024-08-09

-

2024-07-26

-

2020-08-12

您可能感興趣的中級會計試題

- 判斷題 企業(yè)對會計要素進行計量時,,只能采用歷史成本計量。( ?。?/a>

- 單選題 下列表述中,,應作為企業(yè)存貨核算的是( ),。

- 單選題 甲公司為增值稅一般納稅人,,銷售商品適用的增值稅稅率為13%,。2×17年1月1日,甲公司發(fā)出一批實際成本為120萬元的原材料,,委托乙公司加工應稅消費品,,收回后用于連續(xù)生產(chǎn)非應稅消費品。2×17年5月30日,,甲公司收回乙公司加工的應稅消費品并驗收入庫,。甲公司根據(jù)乙公司開具的增值稅專用發(fā)票向乙公司支付加工費6萬元、增值稅0.78萬元,,另支付消費稅14萬元,。假定不考慮其他因素,甲公司收回該批應稅消費品的入

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號