問題來源:

例題·多選題

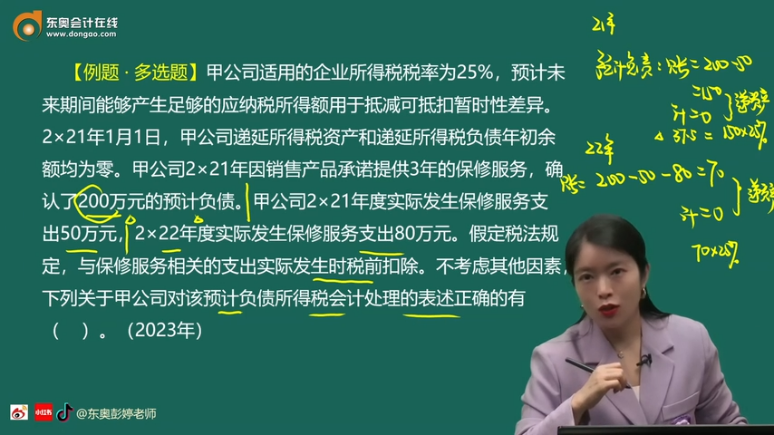

A.2×21年12月31日,,該預計負債的計稅基礎為150萬元

B.2×22年,應轉(zhuǎn)回與該預計負債相關的遞延所得稅資產(chǎn)20萬元

C.2×21年12月31日,,與該預計負債相關的可抵扣暫時性差異為150萬元

D.2×22年12月31日,,與該預計負債相關的遞延所得稅資產(chǎn)余額為17.5萬元

【答案】BCD

【解析】2×21年12月31日,預計負債的賬面價值=200-50=150(萬元),,稅法規(guī)定,,與保修服務相關的支出實際發(fā)生時稅前扣除,因此計稅基礎為0,,形成可抵扣暫時性差異150萬元,,應確認遞延所得稅資產(chǎn)37.5萬元(150×25%),選項A錯誤,,選項C正確,;2×22年12月31日,預計負債的賬面價值=150-80=70(萬元),,可抵扣暫時性差異余額為70萬元,,遞延所得稅資產(chǎn)余額=70×25%=17.5(萬元),2×22年應轉(zhuǎn)回遞延所得稅資產(chǎn)20萬元(37.5-17.5),,選項B和D正確,。

查看完整問題

王老師

2024-07-22 23:30:00 339人瀏覽

尊敬的學員,您好:

2021

借:主營業(yè)務成本200

貸:預計負債200

借:預計負債50

貸:銀行存款50

借:遞延所得稅資產(chǎn)37.5

貸:所得稅費用37.5

2022

借:預計負債80

貸:銀行存款80

借:所得稅費用20

貸:遞延所得稅資產(chǎn)20

每個努力學習的小天使都會有收獲的,,加油,!有幫助(3)

答案有問題?

相關答疑

-

2024-08-09

-

2024-08-08

-

2024-07-31

-

2023-07-09

-

2022-04-24

您可能感興趣的中級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號