發(fā)行股票交易費用與投資成本確認(rèn)方法區(qū)別

發(fā)行股票的交易費用為什么計入初始確認(rèn)金額,,發(fā)行股票的投資成本又怎么確認(rèn),,二者有什么不同,,手續(xù)費傭金在不同的條件下應(yīng)該如何區(qū)別確認(rèn),,是計入成本還是沖減溢價,還是單獨計量,,確認(rèn)的原則是什么

問題來源:

第三節(jié) 金融資產(chǎn)和金融負(fù)債的計量

【考點1】金融資產(chǎn)和金融負(fù)債的初始計量(★★★)

(一)金融資產(chǎn)和金融負(fù)債的初始計量

【總原則】公允價值±交易費用(除交易性金融資產(chǎn)或負(fù)債除外)

|

分類 |

初始成本 |

|

|

以公允價值計量且其變動計入 當(dāng)期損益的金融資產(chǎn)和金融負(fù)債 |

借:交易性金融資產(chǎn)(公允價值) 投資收益(交易費用) 應(yīng)收利息/應(yīng)收股利(已宣告但尚未發(fā)放現(xiàn)金股利或已到付息期但尚未領(lǐng)取的利息) 貸:銀行存款 |

|

|

其他類別 |

金融資產(chǎn) |

借:債權(quán)投資,、其他債權(quán)投資,、其他權(quán)益工具投資(公允價值+交易費用) 應(yīng)收利息/應(yīng)收股利(已宣告但尚未發(fā)放現(xiàn)金股利或已到付息期但尚未領(lǐng)取的利息) 貸:銀行存款 |

|

金融負(fù)債 |

借:銀行存款(公允價值-交易費用) 貸:應(yīng)付債券 |

|

交易費用,,是指可直接歸屬于購買、發(fā)行或處置金融工具的增量費用,。

增量費用是指企業(yè)沒有發(fā)生購買,、發(fā)行或處置相關(guān)金融工具的情形就不會發(fā)生的費用,,包括支付給代理機構(gòu)、咨詢機構(gòu),、券商、證券交易所,、政府有關(guān)部門等的手續(xù)費,、傭金,、相關(guān)稅費以及其他必要支出,,不包括債券溢價、折價,、融資費用,、內(nèi)部管理成本和持有成本等與交易不直接相關(guān)的費用,。

【提示1】企業(yè)初始確認(rèn)的應(yīng)收賬款未包含重大融資成分或不考慮不超過一年的合同中的融資成分的,,應(yīng)當(dāng)按照交易價格進行初始計量,。

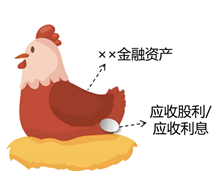

【提示2】企業(yè)取得金融資產(chǎn)所支付的價款中包含的已宣告但尚未發(fā)放的利息或現(xiàn)金股利,,應(yīng)當(dāng)單獨確認(rèn)為應(yīng)收項目處理,。

借:××金融資產(chǎn)

應(yīng)收股利/應(yīng)收利息

貸:銀行存款

王老師

2020-06-17 15:40:26 6843人瀏覽

如果是發(fā)行股票的發(fā)行費用,,是記入權(quán)益工具的初始確認(rèn)金額的,,也就是要沖減資本公積-股本溢價。因為準(zhǔn)則不允許影響損益,,只能調(diào)整所有者權(quán)益,。在是其他的情況的費用要分情況。

長期股權(quán)投資的費用處理總結(jié):

一,、直接相關(guān)費用(不包含發(fā)行債券和權(quán)益性證券的手續(xù)費和傭金)

這里的直接相關(guān)費用是指為取得長期股權(quán)投資發(fā)生的手續(xù)費,、交易費用、審計費,、評估費和律師費等中介費用等,。

1.同一控制下的企業(yè)合并發(fā)生的直接相關(guān)費用計入當(dāng)期損益(管理費用);

2.非一同控制下的企業(yè)合并發(fā)生的直接相關(guān)費用計入當(dāng)期損益(管理費用)

3.企業(yè)合并以外的其他方式下發(fā)生的直接相關(guān)費用(或者說是手續(xù)費等必要支出)計入長期股權(quán)投資的投資成本,。

二,、發(fā)行債券和權(quán)益性證券作為合并對價的手續(xù)費、傭金的處理,。

1.以發(fā)行債券方式進行的企業(yè)合并,,與發(fā)行債券相關(guān)的傭金、手續(xù)費等,,應(yīng)計入負(fù)債的初始確認(rèn)金額,。

2.以發(fā)行權(quán)益性證券(股票)作為合并對價的,與所發(fā)行權(quán)益性證券相關(guān)的傭金、手續(xù)費等,,不管其是否與企業(yè)合并直接相關(guān),,均應(yīng)自所發(fā)行權(quán)益性證券的發(fā)行收入中扣減,在權(quán)益性工具發(fā)行有溢價的情況下,,自溢價收入中扣除,,在權(quán)益性證券發(fā)行無溢價或溢價不足以扣減的情況下,應(yīng)當(dāng)沖減盈余公積和未分配利潤

相關(guān)答疑

-

2024-09-24

-

2024-09-06

-

2024-08-29

-

2023-08-15

-

2023-07-24

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號