采購過程中的毀損和短缺不同情形下如何處理

采購過程中的損耗處理(1)因遭受意外災(zāi)害發(fā)生的損失和尚待查明原因的途,。。,。。 對(duì)于這段話,我是否可以這樣理解:雖然是在采購過程中發(fā)生的毀損和短缺,,但是因?yàn)樵谕疚镔Y也屬于企業(yè)的存貨,,它的毀損和短缺我把它理解成存貨清查中的盤虧。發(fā)現(xiàn)少了的時(shí)候: 借:待處理財(cái)產(chǎn)損益 貸:原材料 應(yīng)交稅費(fèi)--應(yīng)交增值稅(進(jìn)項(xiàng)) 如果是自然災(zāi)害造成的,,我就不轉(zhuǎn)出進(jìn)項(xiàng),; 當(dāng)發(fā)現(xiàn)由保險(xiǎn)公司賠一部分,公司自己承擔(dān)一部分時(shí): 借:其他應(yīng)收款 管理費(fèi)用 營(yíng)業(yè)外支出(自然災(zāi)害) 貸:待處理財(cái)產(chǎn)損益 這樣操作是否正確,? 然后講義中又講了,,沖減采購成本,是否就是這個(gè)意思,?

問題來源:

三、存貨的初始計(jì)量

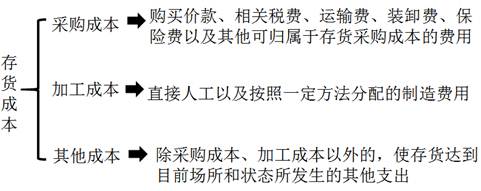

存貨應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量,。存貨成本包括采購成本,、加工成本和其他成本。

(一)外購的存貨

外購存貨的成本即存貨的采購成本,,指企業(yè)物資從采購到入庫前所發(fā)生的全部支出,,包括購買價(jià)款,、相關(guān)稅費(fèi)、運(yùn)輸費(fèi),、裝卸費(fèi),、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用。

1.購買價(jià)款,,是指企業(yè)購入材料或商品的發(fā)票賬單上列明的價(jià)款,,但不包括按規(guī)定可以抵扣的增值稅進(jìn)項(xiàng)稅額。

2.相關(guān)稅費(fèi),,是指企業(yè)購買,、自制或委托加工存貨發(fā)生的進(jìn)口關(guān)稅、消費(fèi)稅,、資源稅和不能抵扣的增值稅進(jìn)項(xiàng)稅額等,。

3.其他可歸屬于存貨采購成本的費(fèi)用,即采購成本中除上述各項(xiàng)以外的可歸屬于存貨采購成本的費(fèi)用,,如在存貨采購過程中發(fā)生的倉儲(chǔ)費(fèi),、包裝費(fèi)、運(yùn)輸途中的合理損耗,、入庫前的挑選整理費(fèi)用等,。

對(duì)于采購過程中發(fā)生的物資毀損、短缺等,,除合理的途耗應(yīng)當(dāng)作為存貨的其他可歸屬于存貨采購成本的費(fèi)用計(jì)入采購成本外,,應(yīng)區(qū)別不同情況進(jìn)行會(huì)計(jì)處理:

(1)應(yīng)從供貨單位、外部運(yùn)輸機(jī)構(gòu)等收回的物資短缺或其他賠款,,沖減所購物資的采購成本,。

(2)因遭受意外災(zāi)害發(fā)生的損失和尚待查明原因的途中損耗,不得增加物資的采購成本,,暫作為待處理財(cái)產(chǎn)損溢進(jìn)行核算,,查明原因后再作處理。

蘭老師

2019-05-23 09:23:14 4162人瀏覽

講義中講的沖減采購成本就是沖減損耗部分的原材料,,計(jì)入到待處理財(cái)產(chǎn)損溢。

如果是自然災(zāi)害導(dǎo)致的,,則:

借:待處理財(cái)產(chǎn)損溢

貸:原材料

如果是其他原因造成非合理損耗,,則:

借:待處理財(cái)產(chǎn)損溢

貸:原材料

應(yīng)交稅費(fèi)--應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)

當(dāng)發(fā)現(xiàn)由保險(xiǎn)公司賠一部分,公司自己承擔(dān)一部分時(shí):

借:其他應(yīng)收款

管理費(fèi)用(管理不善)

營(yíng)業(yè)外支出(自然災(zāi)害)

貸:待處理財(cái)產(chǎn)損溢

相關(guān)答疑

-

2024-09-24

-

2024-09-06

-

2024-09-02

-

2023-05-29

-

2023-05-24

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)