重組的預(yù)計負(fù)債確認(rèn)

自愿遣散,、強(qiáng)制遣散的計入 應(yīng)付職工薪酬,,屬于負(fù)債

不再使用的廠房租賃撤消費(fèi) 計入 預(yù)計負(fù)債,也屬于負(fù)債

如果題目要問負(fù)債金額,就把這2個都加起來

如果題目要問預(yù)計負(fù)債的金額,,就只寫廠房租賃撤銷費(fèi)

這樣理解對嗎?

問題來源:

第十二章 或有事項

或有事項概述,或有事項的確認(rèn)和計量

或有事項的特征 | 【小新點(diǎn)】或有事項特征:過去形成,,發(fā)生與否或時間,、金額不確定,由未來決定 |

常見的或有事項 | 未決訴訟或未決仲裁,、債務(wù)擔(dān)保,、產(chǎn)品質(zhì)量保證(含產(chǎn)品安全保證)、虧損合同,、重組義務(wù),、承諾,、環(huán)境污染整治等 |

預(yù)計負(fù)債的確認(rèn)條件 | 現(xiàn)時義務(wù),很可能流出,,可靠計量 |

預(yù)計負(fù)債的計量原則 (掌握) | (預(yù)計負(fù)債)最佳估計數(shù)總結(jié): (1)連續(xù)范圍+發(fā)生概率相同:最佳估計數(shù)=(上限+下限)/2 (2)無連續(xù)范圍,,或范圍連續(xù)但發(fā)生概率不同: ①單個項目:最佳估計數(shù)=最可能發(fā)生金額 ②多個項目:最佳估計數(shù)=∑(各可能金額×概率) |

預(yù)期可獲得補(bǔ)償?shù)奶幚?/span> | 借:其他應(yīng)收款 貸:營業(yè)外支出 【提示】 ①或有事項確認(rèn)為資產(chǎn)的前提條件是或有事項已經(jīng)確認(rèn)為負(fù)債 ②或有事項確認(rèn)為資產(chǎn)通過“其他應(yīng)收款”科目核算,不能沖減預(yù)計負(fù)債的賬面價值 |

或有事項會計處理原則的應(yīng)用

未決訴訟或未決仲裁 | 1.合理確認(rèn)預(yù)計負(fù)債時一般賬務(wù)處理: 借:營業(yè)外支出(賠款) 管理費(fèi)用(訴訟費(fèi)) 貸:預(yù)計負(fù)債 判決時: 借:預(yù)計負(fù)債(原確認(rèn)金額) 營業(yè)外支出(實(shí)際訴訟損失與原預(yù)計數(shù)的差額,,借或貸) 貸:其他應(yīng)付款,、銀行存款 2.前期未計提預(yù)計負(fù)債,實(shí)際發(fā)生訴訟損失時: 借:營業(yè)外支出 貸:其他應(yīng)付款,、銀行存款 3.預(yù)期得到補(bǔ)償,,達(dá)到基本確定時: 借:其他應(yīng)收款 貸:營業(yè)外支出 |

債務(wù)擔(dān)保 | 借:營業(yè)外支出 貸:預(yù)計負(fù)債 |

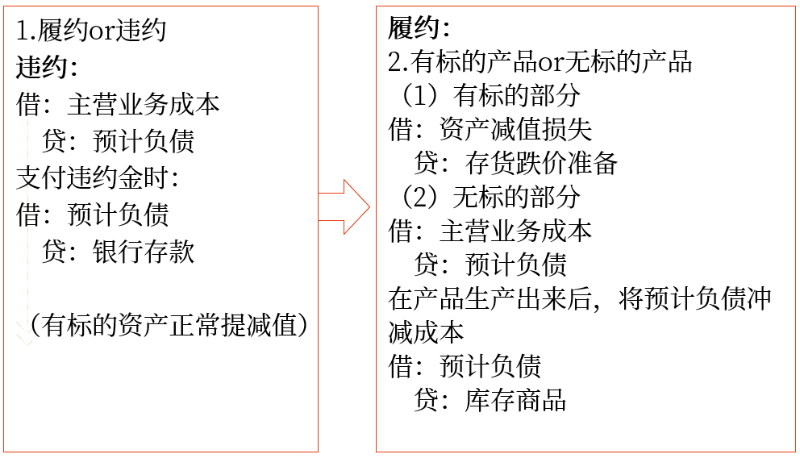

產(chǎn)品質(zhì)量保證 | 借:主營業(yè)務(wù)成本 貸:預(yù)計負(fù)債 |

重組有關(guān)的直接支出 | 自愿遣散、強(qiáng)制遣散(如果自愿遣散目標(biāo)未滿足),、不再使用的廠房的租賃撤銷費(fèi) |

虧損合同思路總結(jié)

查看完整問題

孫老師

2024-08-21 13:07:43 635人瀏覽

這里對于自愿遣散,、強(qiáng)制遣散也是屬于預(yù)計負(fù)債的哈,只不過因為是職工薪酬核算的范圍所以使用的科目是應(yīng)付職工薪酬哈,。

(1)確認(rèn)預(yù)計負(fù)債的金額= 支付員工補(bǔ)償款+ 租賃撤銷費(fèi),;

(2)記入“預(yù)計負(fù)債”科目的金額= 租賃撤銷費(fèi);

(3)影響利潤總額的金額= 支付員工補(bǔ)償款+ 租賃撤銷費(fèi)+ 固定資產(chǎn)減值損失,。

有幫助(4)

答案有問題,?

相關(guān)答疑

-

2024-09-24

-

2024-09-06

-

2024-07-02

-

2024-06-27

-

2019-06-13

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號