問題來源:

【答案】

劉老師

2024-07-31 17:57:21 702人瀏覽

老師給你寫一下底層邏輯哈

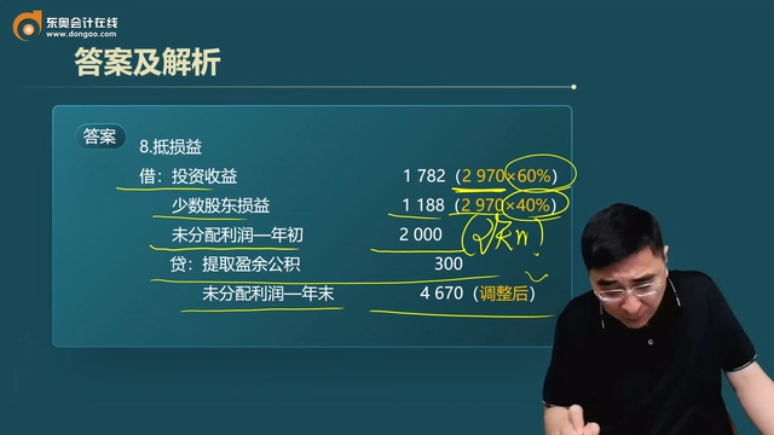

投資收益與子公司利潤分配項目抵銷分錄如下:

借:投資收益【抵銷合并報表中按權(quán)益法確認的投資收益】

少數(shù)股東損益【將少數(shù)股東損益劃出來,從而得到歸屬母公司的凈利潤,,及歸屬母公司的未分配利潤】

未分配利潤――年初(子公司)【抵銷子公司年初未分配利潤】

貸:本年利潤分配――提取盈余公積(子公司)【抵銷子公司利潤分配的過程】

本年利潤分配――應付股利(子公司)(包括轉(zhuǎn)作股本的股利)【抵銷子公司利潤分配的過程】

未分配利潤――年末(子公司)【恢復了抵銷長期股權(quán)投資時抵銷的年末未分配利潤】

▲此分錄建立的基礎(chǔ):

年初未分配利潤+當年實現(xiàn)凈利潤(調(diào)整后的)-當年提取盈余公積-當年分配現(xiàn)金股利=年末未分配利潤(調(diào)整后的),,變形得:

年初未分配利潤+當年實現(xiàn)凈利潤(調(diào)整后的)=當年提取盈余公積+當年分配現(xiàn)金股利+年末未分配利潤(調(diào)整后的)

此分錄就是根據(jù)上面的等式關(guān)系建立的:等式左邊對應分錄的借方科目【其中,投資收益+少數(shù)股東權(quán)益=子公司本年凈利潤】,,等式右邊對應分錄的貸方科目,。

▲此分錄的作用

對應的報表 | 此分錄的作用 |

《利潤表》 | ①抵銷合并報表中按權(quán)益法調(diào)整確認的“投資收益”的金額; ②確認子公司調(diào)整后的凈利潤中“歸屬少數(shù)股東的綜合收益金額”,。分錄中“少數(shù)股東損益”起這個作用,。 ③確認子公司調(diào)整后的凈利潤中“歸屬母公司股東的綜合收益金額”。 |

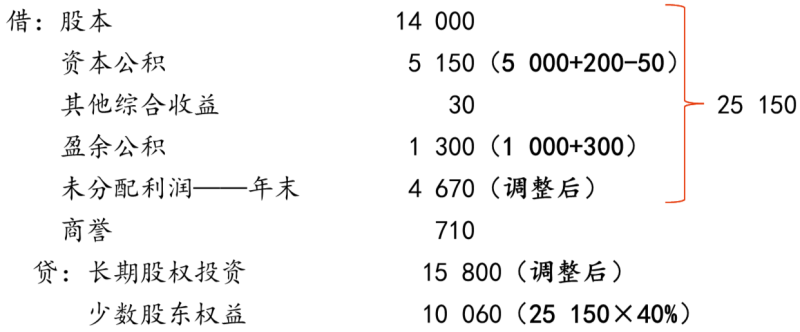

《資產(chǎn)負債表》 | 分錄中,,年初未分配利潤,、年末未分配利潤、少數(shù)股東損益,、本年利潤分配這些項目在《所有者權(quán)益變動表》中屬于不同的項目,,但在《資產(chǎn)負債表》都體現(xiàn)在“未分配利潤”期末時點數(shù)。因為分錄中所有的項目影響年末未分配利潤,,所以借貸相抵后對年末未分配利潤沒有影響,,而權(quán)益法確認的投資收益在年末未分配利潤中保留下來。 |

《所有者權(quán)益變動表》 | 此分錄抵銷了子公司利潤分配的數(shù)據(jù) |

相關(guān)答疑

-

2025-07-01

-

2024-09-24

-

2024-09-06

-

2024-09-06

-

2020-08-12

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號