資料三銷售中心業(yè)務(wù)大樓折舊年限及調(diào)整凈利潤問題

資料三中1月1日取得的長投,,銷售中心大樓作為固定資產(chǎn)不是應(yīng)該從2月份開始計(jì)提11個(gè)月的折舊嗎,?題目中也沒說按12個(gè)月計(jì)算折舊啊。

問題來源:

【補(bǔ)充例題?綜合題】(2017年)

2016年,,甲公司以定向增發(fā)股票方式取得了乙公司的控制權(quán),,但不構(gòu)成反向購買,。本次投資前,,甲公司不持有乙公司的股份,,且與乙公司不存在關(guān)聯(lián)方關(guān)系,。甲、乙公司的會(huì)計(jì)政策和會(huì)計(jì)期間相一致,。相關(guān)資料如下:

假定不考慮增值稅,、所得稅等相關(guān)稅費(fèi)及其他因素。

資料一:1月1日,,甲公司定向增發(fā)每股面值為1元,、公允價(jià)值為12元的普通股股票1 500萬股,取得乙公司80%有表決權(quán)的股份,,能夠?qū)σ夜?b>實(shí)施控制,,相關(guān)手續(xù)已于當(dāng)日辦妥。

要求1:

編制甲公司2016年1月1日取得乙公司80%股權(quán)的相關(guān)會(huì)計(jì)分錄,。

【答案】

2016年1月1日:

借:長期股權(quán)投資 18 000(12×1 500)

貸:股本 1 500

資本公積——股本溢價(jià) 16 500(12×1 500-1 500)

資料二:1月1日,,乙公司可辨認(rèn)凈資產(chǎn)的賬面價(jià)值為18 000萬元,,其中,股本5 000萬元,,資本公積3 000萬元,,盈余公積1 000萬元,未分配利潤9 000萬元,。除銷售中心業(yè)務(wù)大樓的公允價(jià)值高于賬面價(jià)值2 000萬元外,其余各項(xiàng)可辨認(rèn)資產(chǎn),、負(fù)債的公允價(jià)值與賬面價(jià)值均相同,。

要求2:

編制甲公司2016年1月1日合并工作底稿中對(duì)乙公司有關(guān)資產(chǎn)的相關(guān)調(diào)整分錄。

【答案】

借:固定資產(chǎn) 2 000

貸:資本公積 2 000

要求3:

分別計(jì)算甲公司2016年1月1日合并資產(chǎn)負(fù)債表中,,商譽(yù)和少數(shù)股東權(quán)益的金額,。

【答案】

商譽(yù)=18 000-(18 000+2 000)×80%=2 000(萬元);

少數(shù)股東權(quán)益=(18 000+2 000)×20%=4 000(萬元),。

要求4:

編制甲公司2016年1月1日與合并資產(chǎn)負(fù)債表相關(guān)的抵銷分錄,。

【答案】

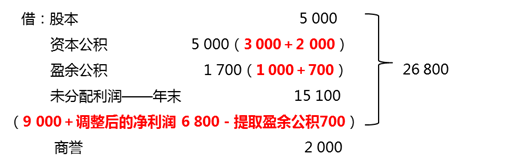

借:股本 5 000

資本公積 5 000(3 000+2 000)

盈余公積 1 000

未分配利潤 9 000

商譽(yù) 2 000

貸:長期股權(quán)投資 18 000

少數(shù)股東權(quán)益 4 000

資料三:1月1日,甲,、乙公司均預(yù)計(jì)銷售中心業(yè)務(wù)大樓尚可使用10年,,預(yù)計(jì)凈殘值為0,采用年限平均法計(jì)提折舊,。

資料四:5月1日,,甲公司以賒銷方式向乙公司銷售一批成本為600萬元的產(chǎn)品,銷售價(jià)格為800萬元,。至當(dāng)年年末,,乙公司已將該批產(chǎn)品的60%出售給非關(guān)聯(lián)方。(順流交易)

資料五:12月31日,,甲公司尚未收到乙公司所欠上述貨款,,對(duì)該應(yīng)收賬款計(jì)提了壞賬準(zhǔn)備16萬元。

資料六:乙公司2016年度實(shí)現(xiàn)的凈利潤為7 000萬元,,計(jì)提盈余公積700萬元,,無其他利潤分配事項(xiàng)。

要求5:

編制甲公司2016年12月31日與合并資產(chǎn)負(fù)債表,、合并利潤表相關(guān)的調(diào)整和抵銷分錄,。

【答案】

借:固定資產(chǎn) 2 000

貸:資本公積 2 000

借:銷售費(fèi)用 200(2 000÷10)

貸:固定資產(chǎn)——累計(jì)折舊 200

調(diào)整后的乙公司凈利潤=7 000-200=6 800(萬元)

借:長期股權(quán)投資 5 440(6 800×80%)

貸:投資收益 5 440

貸:長期股權(quán)投資 23 440(18 000+5 440)

少數(shù)股東權(quán)益 5 360(26 800×20%)

借:投資收益 5 440(6 800×80%)

少數(shù)股東損益 1 360(6 800×20%)

未分配利潤——年初 9 000(已知)

貸:未分配利潤——年末 15 100

提取盈余公積 700

借:營業(yè)收入 800

貸:營業(yè)成本 800

借:營業(yè)成本 80

[(800-600)×(1-60%)]

貸:存貨 80

借:應(yīng)付賬款 800

貸:應(yīng)收賬款 800

借:應(yīng)收賬款——壞賬準(zhǔn)備 16(已知)

貸:信用減值損失 16

陳老師

2020-06-05 05:46:14 983人瀏覽

資產(chǎn)不是新增的,,是乙公司原來的資產(chǎn),, 從1.1享有凈利潤,資產(chǎn)折舊調(diào)整凈利潤是12個(gè)月,。

如果有疑問請(qǐng)繼續(xù)提問,,老師會(huì)耐心等你,,小伙伴加油!

相關(guān)答疑

-

2024-09-24

-

2024-09-06

-

2023-07-06

-

2021-05-25

-

2020-08-12

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)