問題來源:

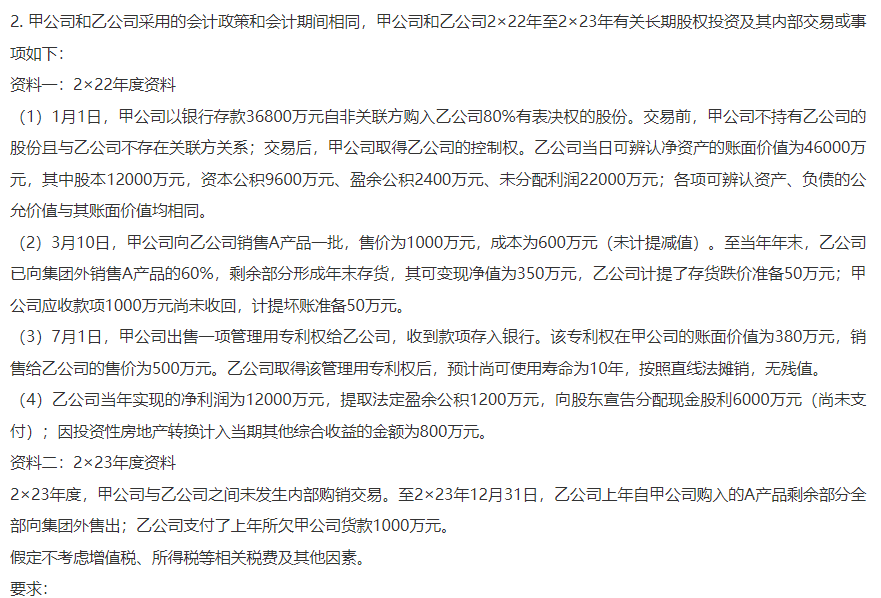

(1)編制甲公司2×22年12月31日與合并乙公司財(cái)務(wù)報表相關(guān)的調(diào)整分錄和抵銷分錄,。(不要求編制與合并現(xiàn)金流量表相關(guān)的抵銷分錄)

查看完整問題

邵老師

2024-08-13 13:56:15 602人瀏覽

尊敬的學(xué)員,,您好:

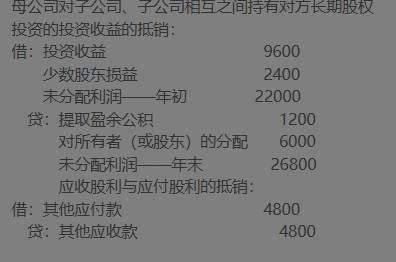

本題中,,乙公司向股東宣告分配現(xiàn)金股利6000萬元但尚未支付,,甲公司作為乙公司的控股股東,,有權(quán)收取這部分股利(金額=6000*80%=4800),因此在甲公司的賬上會形成“應(yīng)收股利”,,表示應(yīng)收而未收的股利,,但是在資產(chǎn)負(fù)債表中列示為“其他應(yīng)收款”;

相應(yīng)地,,在乙公司的賬上會形成“應(yīng)付股利”,,表示應(yīng)付而未付的股利,,在資產(chǎn)負(fù)債表中會列示在“其他應(yīng)付款”項(xiàng)目中。

在編制合并財(cái)務(wù)報表時,,編制抵銷分錄使用的是報表項(xiàng)目,。

希望可以幫助到您O(∩_∩)O~有幫助(5)

答案有問題?

相關(guān)答疑

-

2024-09-24

-

2024-09-06

-

2024-08-31

-

2024-08-25

-

2024-08-20

您可能感興趣的中級會計(jì)試題

中級會計(jì)相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號