問題來源:

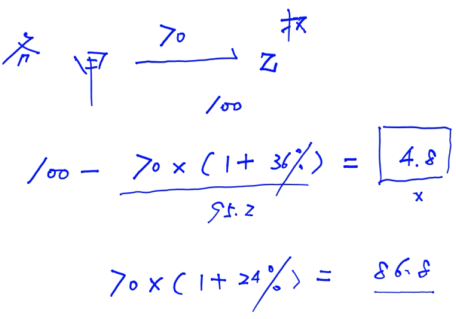

【案例2】2019年4月1日,,甲向乙借款70萬元,,借期一年,,約定到期本息一并償還100萬元,。同時,甲以其100萬元的挖掘機(jī)作抵押,,并約定:借款到期,,若甲不能償還,該挖掘機(jī)直接歸乙所有,。雙方簽訂了書面抵押合同,,但未辦理抵押登記。

2019年6月1日,,甲,、丙口頭約定,甲將挖掘機(jī)出租給丙,,租期7個月,。雙方對租賃物的維修義務(wù)未作約定,。

2019年6月10日,挖掘機(jī)出現(xiàn)故障,,無法正常工作,。丙要求甲維修,甲拒絕,。丙遂自行維修,,花去維修費(fèi)3萬元。丙要求甲支付該筆維修費(fèi),,未果,。

甲向乙的借款到期后,甲不能償還借款本息,,乙訴至法院,請求判令甲按雙方合同約定償還借款本息100萬元,。甲辯稱,,該借款合同約定的利率超過法律規(guī)定的最高利率,故該合同無效,。

要求:

根據(jù)上述內(nèi)容,,分別回答下列問題:

(1)甲與乙借款合同約定的100萬元本息中,多少金額的約定是無效的?并說明理由,。

(2)乙向甲主張還款的100萬本息中,,法院應(yīng)支持多少金額?并說明理由。

(3)乙對挖掘機(jī)的抵押權(quán)是否已經(jīng)設(shè)立? 并說明理由,。

(4)甲和乙之間“借款到期,,若甲不能償還,該挖掘機(jī)直接歸乙所有”的約定是否有效? 并說明理由,。

(5)甲和丙之間的口頭租賃合同是否有效,?并說明理由。

(6)丙是否有權(quán)要求甲支付維修費(fèi)?并說明理由,。

【案例2答案】

(1)4.8萬元的約定無效,。根據(jù)規(guī)定,借貸雙方約定的利率超過年利率36%,,超過部分的利息約定無效,。

【解析】100-70×(1+36%)=4.8(萬元)。

(2)法院應(yīng)支持86.8萬元,。根據(jù)規(guī)定,,借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,,人民法院應(yīng)予支持,。

【解析】70×(1+24%)=86.8(萬元),。

(3)乙的抵押權(quán)已經(jīng)設(shè)立。根據(jù)規(guī)定,,以生產(chǎn)設(shè)備,、原材料、半成品,、產(chǎn)品,、交通運(yùn)輸工具或者正在建造的船舶、航空器抵押的,,抵押權(quán)自抵押合同生效時設(shè)立,。

(4)該約定無效。根據(jù)規(guī)定,,訂立抵押合同時,,抵押權(quán)人和抵押人不得約定在債務(wù)履行期限屆滿抵押權(quán)人未受清償時,抵押物的所有權(quán)直接歸債權(quán)人所有,。

(5)租賃合同有效,。根據(jù)規(guī)定,租賃期限6個月以上的,,合同應(yīng)當(dāng)采用書面形式,。當(dāng)事人未采用書面形式的,視為不定期租賃,,租賃合同有效,。

(6)丙有權(quán)要求甲支付維修費(fèi)。根據(jù)規(guī)定,,出租人應(yīng)當(dāng)履行租賃物的維修義務(wù),,但當(dāng)事人另有約定的除外。承租人在租賃物需要維修時可以要求出租人在合理期限內(nèi)維修,。出租人未履行維修義務(wù)的,,承租人可以自行維修,維修費(fèi)用由出租人負(fù)擔(dān),。

王老師

2020-08-18 16:50:25 3489人瀏覽

年利率是否超過24%或者36%這個要看借貸的雙方當(dāng)事人怎么進(jìn)行規(guī)定的哈,

法律只是規(guī)定:借貸雙方約定的利率超過年利率36%,,超過部分的利息約定無效,。

借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,,人民法院應(yīng)予支持,。

而對于超過年利率24%未超過年利率36%的部分,屬于約定有效,,但是人民法院對這部分不予支持哈~

相關(guān)答疑

-

2025-06-29

-

2025-06-25

-

2024-09-05

-

2021-08-29

-

2021-08-19

您可能感興趣的中級會計試題

- 單選題 根據(jù)企業(yè)所得稅法律制度的規(guī)定,,下列各項(xiàng)中,在計算應(yīng)納稅所得額時準(zhǔn)予按規(guī)定扣除的是( ?。?。

- 單選題 某生產(chǎn)企業(yè)是增值稅小規(guī)模納稅人,2020年1月銷售低值易耗品,,取得不含稅收入15萬元,;銷售自己使用過的貨車1輛,取得含稅收入5.67萬元(未放棄減稅優(yōu)惠),。根據(jù)增值稅法律制度的規(guī)定,,該生產(chǎn)企業(yè)上述業(yè)務(wù)應(yīng)繳納增值稅( )萬元,。

- 單選題 某企業(yè)2019年按照國家統(tǒng)一會計規(guī)定計算出利潤總額500萬元,,當(dāng)年直接向某老年福利機(jī)構(gòu)捐贈20萬元,,通過市人民政府向希望小學(xué)捐贈50萬元,,則該企業(yè)2019年在計算當(dāng)年企業(yè)所得稅應(yīng)納稅所得額時可以在稅前扣除的捐贈金額為( )萬元,。

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號