股息、紅利在增值稅和企業(yè)所得稅的相關(guān)規(guī)定

請(qǐng)問(wèn)老師,, 股息紅利在增值稅和所得稅中的相關(guān)規(guī)定,能否總結(jié)一下,。謝謝

問(wèn)題來(lái)源:

【例題2?簡(jiǎn)答題】(2017年)

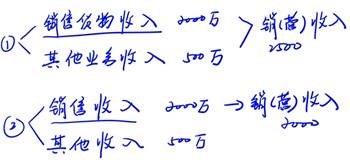

居民企業(yè)甲公司主要從事空調(diào)銷(xiāo)售業(yè)務(wù)。2016年甲公司的銷(xiāo)售(營(yíng)業(yè))收入為2000萬(wàn)元,,其他收入為500萬(wàn)元,,年度利潤(rùn)總額為600萬(wàn)元。2016年度甲公司實(shí)際支出的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)為400萬(wàn)元,。

甲公司申報(bào)繳納2016年企業(yè)所得稅時(shí),,未將下列收入計(jì)入應(yīng)納稅所得額:

(1)從境內(nèi)居民企業(yè)乙有限責(zé)任公司分得的股息60萬(wàn)元;

(2)依據(jù)法律代收的一項(xiàng)政府性基金30萬(wàn)元,,該基金在當(dāng)年未上繳財(cái)政,。

要求:根據(jù)上述資料和企業(yè)所得稅法律制度的規(guī)定,回答下列問(wèn)題(答案中的金額單位用“萬(wàn)元”表示),。

【問(wèn)題1】計(jì)算甲公司在清算2016年企業(yè)所得稅應(yīng)納稅所得額時(shí)準(zhǔn)予扣除的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi),。

【答案】甲公司主要從事空調(diào)銷(xiāo)售業(yè)務(wù),屬于一般企業(yè)(并非化妝品制造或銷(xiāo)售,、醫(yī)藥制造,、飲料制造或煙草企業(yè)),廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)的扣除限額=2000×15%=300(萬(wàn)元),;

實(shí)際發(fā)生額400萬(wàn)元超過(guò)稅法規(guī)定的扣除限額,,應(yīng)當(dāng)按限額扣除;

因此,,甲公司在計(jì)算2016年企業(yè)所得稅應(yīng)納稅所得額時(shí)準(zhǔn)予扣除的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)為300萬(wàn)元,。

【問(wèn)題2】甲公司從乙有限責(zé)任公司分得的股息是否應(yīng)計(jì)入應(yīng)納稅所得額?簡(jiǎn)要說(shuō)明理由,。

【答案】甲公司從乙有限責(zé)任公司分得的股息不應(yīng)計(jì)入應(yīng)納稅所得額,。根據(jù)規(guī)定,符合條件的居民企業(yè)之間的股息,、紅利等權(quán)益性投資收益,,免征企業(yè)所得稅,不計(jì)入企業(yè)所得稅應(yīng)納稅所得額,。

【問(wèn)題3】甲公司代收的政府性基金是否應(yīng)計(jì)入應(yīng)納稅所得額,?簡(jiǎn)要說(shuō)明理由。

【答案】甲公司代收的政府性基金應(yīng)計(jì)入應(yīng)納稅所得額,。根據(jù)規(guī)定,,對(duì)企業(yè)依照法律,、法規(guī)及國(guó)務(wù)院有關(guān)規(guī)定收取并上繳財(cái)政的政府性基金和行政事業(yè)性收費(fèi),準(zhǔn)予作為不征稅收入,,于上繳財(cái)政的當(dāng)年在計(jì)算應(yīng)納稅所得額時(shí)從收入總額中減除,;未上繳財(cái)政的部分,不得從收入總額中減除,。

李老師

2019-09-06 16:56:10 9543人瀏覽

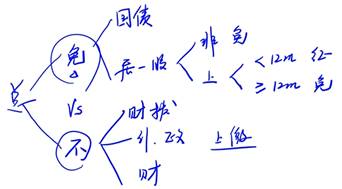

1、股息紅利不屬于增值稅的征稅范圍,,不征收增值稅,。

2、企業(yè)所得稅這里,,老師通過(guò)表格幫您總結(jié)一下:

被投資方

投資方 | 從境內(nèi)非上市的居民企業(yè)取得的投資收益 | 連續(xù)持有居民企業(yè)公開(kāi)發(fā)行并上市流通的股票不足12個(gè)月的投資收益 | 連續(xù)持有居民企業(yè)公開(kāi)發(fā)行并上市流通的股票超過(guò)12個(gè)月取得的投資收益 |

居民企業(yè) | 免 | 不免 | 免 |

設(shè)機(jī)構(gòu),、場(chǎng)所,有實(shí)際聯(lián)系,,非居民企業(yè) | 免 | 不免 | 免 |

未設(shè)機(jī)構(gòu),、場(chǎng)所,以及雖設(shè)機(jī)構(gòu),、場(chǎng)所但沒(méi)有實(shí)際聯(lián)系,,非居民企業(yè) | 不免 | 不免 | 不免 |

相關(guān)答疑

-

2025-06-29

-

2025-06-25

-

2021-07-29

-

2021-07-27

-

2020-09-05

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)