外購貨物部分抵扣問題詳解

再講非正常損失這塊舉的例子,為什么按照80%部分抵扣,?不是說機(jī)遇與不允許抵扣的有用于可以抵扣的全額抵扣嗎,?

問題來源:

3.非正常損失

(1)非正常損失的購進(jìn)貨物,,以及相關(guān)的勞務(wù)和交通運(yùn)輸服務(wù)。

(2)非正常損失的在產(chǎn)品,、產(chǎn)成品所耗用的購進(jìn)貨物(不包括固定資產(chǎn)),、勞務(wù)和交通運(yùn)輸服務(wù)。

(3)非正常損失的不動產(chǎn),,以及該不動產(chǎn)所耗用的購進(jìn)貨物,、設(shè)計服務(wù)和建筑服務(wù)。

(4)非正常損失的不動產(chǎn)在建工程所耗用的購進(jìn)貨物,、設(shè)計服務(wù)和建筑服務(wù)。

【解釋1】非正常損失是指因管理不善造成貨物被盜,、丟失,、霉?fàn)€變質(zhì),以及因違反法律法規(guī)造成貨物或者不動產(chǎn)被依法沒收,、銷毀或者拆除的情形,。

【解釋2】(1)因管理不善造成的非正常損失,其進(jìn)項(xiàng)稅額不得抵扣,;(2)因不可抗力造成的損失,,其進(jìn)項(xiàng)稅額可以抵扣。

4.運(yùn)費(fèi)

(1)用于簡易計稅方法計稅項(xiàng)目,、免征增值稅項(xiàng)目,、集體福利或者個人消費(fèi)的購進(jìn)貨物的運(yùn)輸費(fèi)用和銷售免稅及簡易計稅貨物的運(yùn)輸費(fèi)用,不能抵扣進(jìn)項(xiàng)稅額,。

(2)非正常損失的購進(jìn)貨物及相關(guān)的運(yùn)輸費(fèi)用,其進(jìn)項(xiàng)稅額不得抵扣,;非正常損失的在產(chǎn)品,、產(chǎn)成品所耗用的購進(jìn)貨物及相關(guān)的運(yùn)輸費(fèi)用,其進(jìn)項(xiàng)稅額不得抵扣,。

5.兼營

適用一般計稅方法的納稅人,,兼營簡易計稅方法計稅項(xiàng)目、免征增值稅項(xiàng)目而無法劃分不得抵扣的進(jìn)項(xiàng)稅額,,按照下列公式計算不得抵扣的進(jìn)項(xiàng)稅額:

不得抵扣的進(jìn)項(xiàng)稅額=當(dāng)期無法劃分的全部進(jìn)項(xiàng)稅額×(當(dāng)期簡易計稅方法計稅項(xiàng)目銷售額+免征增值稅項(xiàng)目銷售額)÷當(dāng)期全部銷售額

【案例】甲公司(增值稅一般納稅人)購進(jìn)一批涂料,,取得增值稅專用發(fā)票上注明稅額30萬元。甲公司將外購的部分涂料用于銷售,,取得銷售額(不含稅)100萬元,;部分用于免征增值稅項(xiàng)目,,對外銷售取得銷售額200萬元。甲公司當(dāng)期不得抵扣的進(jìn)項(xiàng)稅額=30×200÷(100+200)=20(萬元),。

6.進(jìn)項(xiàng)稅額轉(zhuǎn)出(2020年綜合題)

(1)已抵扣進(jìn)項(xiàng)稅額的購進(jìn)貨物(不含固定資產(chǎn)),,如果事后改變用途,用于集體福利,、個人消費(fèi)或者發(fā)生非正常損失的,,應(yīng)當(dāng)將該進(jìn)項(xiàng)稅額從當(dāng)期進(jìn)項(xiàng)稅額中扣減。

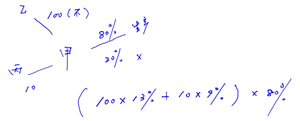

【案例】甲公司(增值稅一般納稅人)2020年6月購進(jìn)一批原材料,,取得增值稅專用發(fā)票注明金額100萬元,、稅額13萬元;委托某運(yùn)輸企業(yè)(增值稅一般納稅人)將該批原材料運(yùn)回甲公司,,取得增值稅專用發(fā)票注明運(yùn)費(fèi)10萬元,、稅額0.90萬元。假定當(dāng)月取得的相關(guān)票據(jù)均符合稅法規(guī)定并在當(dāng)月抵扣進(jìn)項(xiàng)稅額,,甲公司6月份準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額=13+0.90=13.90(萬元),,該批原材料的賬面成本=100+10=110(萬元)。

2020年10月,,甲公司將40%的原材料(成本為44萬元,,其中含運(yùn)費(fèi)4萬元)用于集體福利。甲公司10月份應(yīng)當(dāng)轉(zhuǎn)出的進(jìn)項(xiàng)稅額=(44-4)×13%+4×9%=5.56(萬元),。

(2)已抵扣進(jìn)項(xiàng)稅額的固定資產(chǎn),、無形資產(chǎn)或者不動產(chǎn),發(fā)生稅法規(guī)定的不得從銷項(xiàng)稅額中抵扣情形的,,不得抵扣的進(jìn)項(xiàng)稅額=固定資產(chǎn),、無形資產(chǎn)或者不動產(chǎn)凈值×適用稅率。

王老師

2021-07-10 10:04:47 1257人瀏覽

注意區(qū)分,,您說的既用于應(yīng)稅項(xiàng)目又用于簡易計稅項(xiàng)目、免稅項(xiàng)目,、集體福利和個人消費(fèi),,進(jìn)項(xiàng)稅額可以全額抵扣,針對的是外購固定資產(chǎn),、無形資產(chǎn)(其他權(quán)益性無形資產(chǎn)除外)和不動產(chǎn),。

如果是外購的貨物,兼用于上述項(xiàng)目,,那么進(jìn)項(xiàng)稅額不能分別核算的,,需要按照銷售額計算分?jǐn)偪傻挚鄣牟糠帧.?dāng)發(fā)生非正常損失時,,外購的部分需要進(jìn)項(xiàng)稅額轉(zhuǎn)出,,非正常損失的部分是20%,,所以要轉(zhuǎn)出20%。

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油,!相關(guān)答疑

-

2021-11-02

-

2021-09-05

-

2021-09-03

-

2021-09-01

-

2021-05-07

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號