兩項資產(chǎn)組合標準差的求解

問題來源:

某投資組合中包括證券A和證券B,,證券A占40%,證券B占60%,,兩項證券的相關系數(shù)為0.25,,證券A的期望收益率是10%,,標準差是6%,,證券B的期望收益率是16%,,標準差是8%,。下列說法中,,正確的有( ?。?/div>

A、該投資組合的期望收益率=證券A的期望收益率×40%+證券B的期望收益率×60%

B,、該投資組合的β系數(shù)=證券A的β系數(shù)×40%+證券B的β系數(shù)×60%

C,、證券A的風險小于證券B的風險

D,、該投資組合的標準差=證券A的標準差×40%+證券B的標準差×60%

正確答案:A,B

答案分析:由于證券A和證券B的期望收益率不相同,因此比較風險看的是標準差率,。證券A的標準差率=6%/10%=60%,,證券B的標準差率=8%/16%=50%,因此證券A的風險大于證券B的風險,,選項C錯誤,。投資組合標準差= ,相關系數(shù)小于1,,投資組合標準差不是各項證券標準差的加權(quán)平均數(shù),,選項D錯誤。

,相關系數(shù)小于1,,投資組合標準差不是各項證券標準差的加權(quán)平均數(shù),,選項D錯誤。

查看完整問題

宮老師

2022-04-20 13:39:52 7509人瀏覽

尊敬的學員,您好:

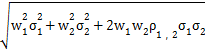

兩項資產(chǎn)組合的標準差計算公式如下:

兩項資產(chǎn)組合標準差=(A標準差2*A占比2+B標準差2*B占比2+2*A和B的相關系數(shù)*A標準差*A占比*B標準差*B占比)1/2

代入數(shù)字:兩項資產(chǎn)組合的標準差=(6%*6%*40%*40%+8%*8%*60%*60%+2*0.25*40%*60%*6%*8%)1/2=5.88%

注意:只有兩項資產(chǎn)相關系數(shù)=1時,,兩項資產(chǎn)組合的標準差才可以加權(quán)平均計算,。

您看您可以理解么?若您還有疑問,,歡迎提問,,我們繼續(xù)討論,加油~~~~~~~~~~~

有幫助(8)

答案有問題,?

相關答疑

-

2025-07-01

-

2023-06-30

-

2022-06-28

-

2021-07-28

-

2019-12-28

您可能感興趣的中級會計試題

- 判斷題 海量免費題庫 點擊進入>>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號