現(xiàn)金預算表合計數(shù)中時點指標與時期指標有哪些,?

您好,,老師,。請教您個問題,。預算這一章,填全年數(shù)值的時候,,有時候是利用前幾期合計起來,,有時候僅僅是個時點指標,也就是某一個數(shù),。請問,,哪些指標一般是時點指標,而哪些一般又不是呢,?謝謝,!

問題來源:

【教材表3-13改編例題】

M公司上年年末現(xiàn)金余額為800000元,,公司預計的理想的期末現(xiàn)金余額為300000元,,M公司上年年末的長期借款余額為12000000元,短期借款余額為0元,,企業(yè)短期借款年利率為10%,,長期借款年利率為12%,。如果資金不足,可以取得短期借款,,銀行的要求是借款額必須是100000元的整數(shù)倍,。借款利息按季支付,作預算時假設(shè)新增借款發(fā)生在季度的期初,,歸還借款發(fā)生在季度的期末,,歸還借款是10000元的整數(shù)倍。

要求:填寫下表中空格的位置,。

|

教材表3-13 資金預算 單位:元 |

|||||

|

季度 |

一 |

二 |

三 |

四 |

全年 |

|

期初現(xiàn)金余額 |

|||||

|

加:現(xiàn)金收入 (依據(jù)表3-5) |

2300000 |

3640000 |

5040000 |

5264000 |

16244000 |

|

可供使用現(xiàn)金 |

|||||

|

減:現(xiàn)金支出 |

- |

- |

- |

- |

- |

|

直接材料 (表3-7) |

659000 |

1078400 |

1433600 |

1521600 |

4692600 |

|

直接人工 (表3-8) |

630000 |

930000 |

1188000 |

1092000 |

3840000 |

|

期初現(xiàn)金余額 |

|

|

|

|

|

|

加:現(xiàn)金收入 (依據(jù)表3-5) |

2300000 |

3640000 |

5040000 |

5264000 |

16244000 |

|

可供使用現(xiàn)金 |

|

|

|

|

|

|

減:現(xiàn)金支出 |

- |

- |

- |

- |

- |

|

直接材料 (表3-7) |

659000 |

1078400 |

1433600 |

1521600 |

4692600 |

|

直接人工 (表3-8) |

630000 |

930000 |

1188000 |

1092000 |

3840000 |

|

現(xiàn)金余缺 |

|||||

|

現(xiàn)金籌措 與運用 |

- |

- |

- |

- |

- |

|

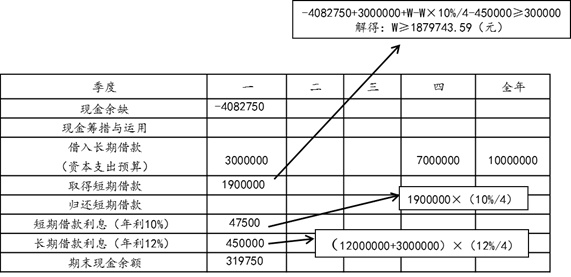

借入長期借款(表3-12) |

3000000 |

7000000 |

10000000 |

||

|

取得短期借款 |

|||||

|

歸還短期借款 |

|||||

|

短期借款利息 (年利10%) |

|||||

|

長期借款利息 (年利12%) |

|||||

|

期末現(xiàn)金余額 |

|

|

|

|

|

|

季度 |

一 |

二 |

三 |

四 |

全年 |

|

期初現(xiàn)金余額 |

800000 |

319750 |

800000 |

||

|

加:現(xiàn)金收入 (依據(jù)表3-5) |

2300000 |

3640000 |

5040000 |

5264000 |

16244000 |

|

可供使用現(xiàn)金 |

|||||

|

減:現(xiàn)金支出 |

- |

- |

- |

- |

- |

|

直接材料(表3-7) |

659000 |

1078400 |

1433600 |

1521600 |

4692600 |

|

直接人工(表3-8) |

630000 |

930000 |

1188000 |

1092000 |

3840000 |

|

制造費用(表3-9) |

218750 |

266250 |

278700 |

276300 |

1040000 |

|

銷售及管理費用 (表3-11) |

525000 |

525000 |

525000 |

525000 |

2100000 |

|

所得稅費用 |

150000 |

100000 |

230000 |

220000 |

700000 |

|

購買設(shè)備 (表3-12) |

5000000 |

|

|

7000000 |

12000000 |

|

股利 |

|

|

|

950000 |

950000 |

|

現(xiàn)金支出合計 |

7182750 |

2899650 |

3655300 |

11584900 |

25322600 |

【答案】

|

教材表3-13 資金預算 單位:元 |

|||||

|

季度 |

一 |

二 |

三 |

四 |

全年 |

|

期初現(xiàn)金余額 |

800000 |

319750 |

302600 |

306300 |

800000 |

|

加:現(xiàn)金收入 (表3-5) |

2300000 |

3640000 |

5040000 |

5264000 |

16244000 |

|

可供使用現(xiàn)金 |

3100000 |

3959750 |

5342600 |

5570300 |

17044000 |

|

減:現(xiàn)金支出 |

|||||

|

直接材料 (表3-7) |

659000 |

1078400 |

1433600 |

1521600 |

4692600 |

|

直接人工 (表3-8) |

630000 |

930000 |

1188000 |

1092000 |

3840000 |

|

制造費用 (表3-9) |

218750 |

266250 |

278700 |

276300 |

1040000 |

|

銷售及管理費用(表3-11) |

525000 |

525000 |

525000 |

525000 |

2100000 |

|

所得稅費用 |

150000 |

100000 |

230000 |

220000 |

700000 |

|

購買設(shè)備 (表3-12) |

5000000 |

7000000 |

12000000 |

||

|

股利 |

950000 |

950000 |

|||

|

現(xiàn)金支出合計 |

7182750 |

2899650 |

3655300 |

11584900 |

25322600 |

|

現(xiàn)金余缺 |

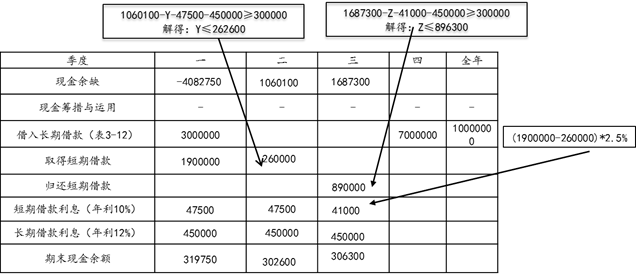

-4082750 |

1060100 |

1687300 |

-6014600 |

-8278600 |

|

現(xiàn)金籌措與運用 |

|||||

|

借入長期借款(表3-12) |

3000000 |

7000000 |

10000000 |

||

|

取得短期借款 |

1900000 |

1900000 |

|||

|

歸還短期借款 |

260000 |

890000 |

1150000 |

||

|

短期借款利息(年利10%) |

47500 |

47500 |

41000 |

18750 |

154750 |

|

長期借款利息(年利12%) |

450000 |

450000 |

450000 |

660000 |

2010000 |

|

期末現(xiàn)金余額 |

319750 |

302600 |

306300 |

306650 |

306650 |

樊老師

2021-05-15 12:18:48 2828人瀏覽

尊敬的學員,,您好:

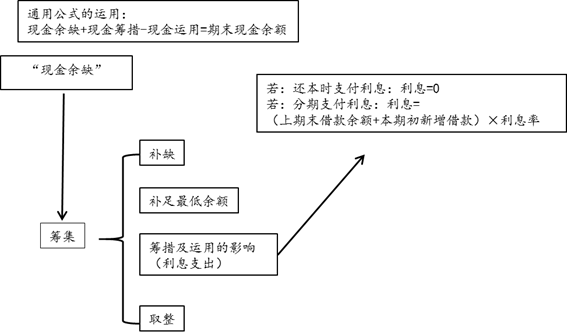

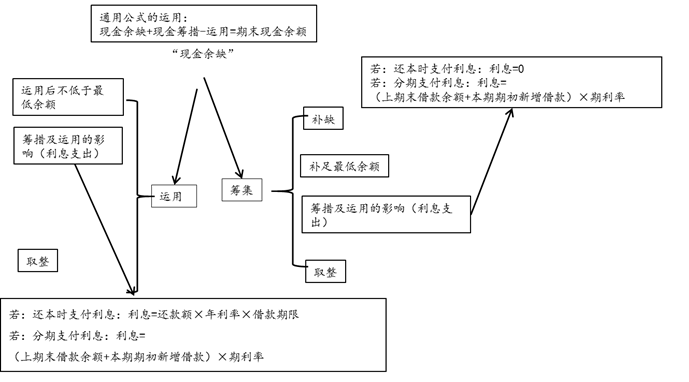

看這個數(shù)據(jù)是不是時期數(shù),比如說收入,,是時期數(shù)的,,所以是前幾期的合計數(shù)的。

而期初現(xiàn)金余額,,是個時點的,所以是不能前幾期相加計算全年的,。

全年現(xiàn)金余額等于第四季度現(xiàn)金余額而不是期初現(xiàn)金余額

站在全年角度的期末現(xiàn)金余額和第四季度期末是一個時點,,所以全年現(xiàn)金余額等于第四季度現(xiàn)金余額

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!

相關(guān)答疑

-

2025-07-01

-

2025-06-29

-

2025-06-02

-

2025-06-01

-

2025-02-19

您可能感興趣的中級會計試題

- 單選題 企業(yè)應當以實際發(fā)生的交易或事項為依據(jù)進行確認,、計量,將符合會計要素定義及其確認條件的資產(chǎn),、負債,、所有者權(quán)益,、收入、費用和利潤如實反映在財務報表中,,體現(xiàn)的是會計的( ?。┮蟆?/a>

- 單選題 2019年11月5日,,因甲公司生產(chǎn)的新型號手機發(fā)生質(zhì)量事故,致使一名消費者死亡,。12月3日消費者家屬上訴至法院,,要求賠償800萬元,至年末本訴訟尚未判決,。甲公司研究認為,,質(zhì)量事故已被權(quán)威部門認定,該訴訟勝訴的可能性幾乎為零,,且公司法律顧問確定發(fā)生賠償800萬元的金額為最佳估計數(shù),,據(jù)此甲公司確認了該項未決訴訟的預計負債。上述會計處理體現(xiàn)了會計信息質(zhì)量要求中的( ?。?。

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號