問題來源:

某公司生產(chǎn)銷售A,、B、C三種產(chǎn)品,,銷售單價(jià)分別為100元,、200元、250元,;預(yù)計(jì)銷售量分別為120000件,、80000件、40000件,;預(yù)計(jì)各產(chǎn)品的單位變動(dòng)成本分別為60元,、140元、140元,;預(yù)計(jì)固定成本總額為1000000元,。(盈虧平衡點(diǎn)的業(yè)務(wù)量按四舍五入保留整數(shù)位)

要求:

(1)按加權(quán)平均法進(jìn)行產(chǎn)品組合盈虧平衡分析,計(jì)算各產(chǎn)品的盈虧平衡點(diǎn)的業(yè)務(wù)量及盈虧平衡點(diǎn)的銷售額,。

加權(quán)平均法

綜合邊際貢獻(xiàn)率=[120000×(100-60)+80000×(200-140)+40000×(250-140)]/(120000×100+80000×200+40000×250)=36.84%

綜合盈虧平衡點(diǎn)的銷售額=1000000/36.84%=2714440.83(元)

營業(yè)收入合計(jì)=120000×100+80000×200+40000×250=38000000(元)

A產(chǎn)品盈虧平衡點(diǎn)的銷售額=2714440.83×120000×100/38000000=857191.84(元)

B產(chǎn)品盈虧平衡點(diǎn)的銷售額=2714440.83×80000×200/38000000=1142922.46(元)

C產(chǎn)品盈虧平衡點(diǎn)的銷售額=2714440.83×40000×250/38000000=714326.53(元)

A產(chǎn)品盈虧平衡點(diǎn)的業(yè)務(wù)量=857191.84/100=8572(件)

B產(chǎn)品盈虧平衡點(diǎn)的業(yè)務(wù)量=1142922.46/200=5715(件)

C產(chǎn)品盈虧平衡點(diǎn)的業(yè)務(wù)量=714326.53/250=2857(件)

(2)按聯(lián)合單位法計(jì)算各產(chǎn)品的盈虧平衡點(diǎn)的業(yè)務(wù)量及盈虧平衡點(diǎn)的銷售額,。

聯(lián)合單位法

產(chǎn)品銷量比=A∶B∶C=120000∶80000∶40000=3∶2∶1

聯(lián)合單價(jià)=3×100+2×200+1×250=950(元)

聯(lián)合單位變動(dòng)成本=3×60+2×140+1×140=600(元)

聯(lián)合盈虧平衡點(diǎn)的業(yè)務(wù)量=1000000/(950-600)=2857(件)

A產(chǎn)品盈虧平衡點(diǎn)的業(yè)務(wù)量=2857×3=8571(件)

B產(chǎn)品盈虧平衡點(diǎn)的業(yè)務(wù)量=2857×2=5714(件)

C產(chǎn)品盈虧平衡點(diǎn)的業(yè)務(wù)量=2857×1=2857(件)

A產(chǎn)品盈虧平衡點(diǎn)的銷售額=8571×100=857100(元)

B產(chǎn)品盈虧平衡點(diǎn)的銷售額=5714×200=1142800(元)

C產(chǎn)品盈虧平衡點(diǎn)的銷售額=2857×250=714250(元)

(3)按分算法進(jìn)行產(chǎn)品組合盈虧平衡分析,假設(shè)固定成本按邊際貢獻(xiàn)的比重分配,,計(jì)算各產(chǎn)品的盈虧平衡點(diǎn)的業(yè)務(wù)量及盈虧平衡點(diǎn)的銷售額,。

分算法

A產(chǎn)品邊際貢獻(xiàn)=(100-60)×120000=4800000(元)

B產(chǎn)品邊際貢獻(xiàn)=(200-140)×80000=4800000(元)

C產(chǎn)品邊際貢獻(xiàn)=(250-140)×40000=4400000(元)

邊際貢獻(xiàn)總額=4800000+4800000+4400000=14000000(元)

分配給A產(chǎn)品的固定成本=4800000×1000000/14000000=342857.14(元)

分配給B產(chǎn)品的固定成本=4800000×1000000/14000000=342857.14(元)

分配給C產(chǎn)品的固定成本=4400000×1000000/14000000=314285.71(元)

A產(chǎn)品的盈虧平衡點(diǎn)的業(yè)務(wù)量=342857.14/(100-60)=8571(件)

A產(chǎn)品的盈虧平衡點(diǎn)的銷售額=8571×100=857100(元)

B產(chǎn)品的盈虧平衡點(diǎn)的業(yè)務(wù)量=342857.14/(200-140)=5714(件)

B產(chǎn)品的盈虧平衡點(diǎn)的銷售額=5714×200=1142800(元)

C產(chǎn)品的盈虧平衡點(diǎn)的業(yè)務(wù)量=314285.71/(250-140)=2857(件)

C產(chǎn)品的盈虧平衡點(diǎn)的銷售額=2857×250=714250(元)

(4)按順序法,分別按樂觀排列和悲觀排列,,進(jìn)行產(chǎn)品組合盈虧平衡分析,,計(jì)算各產(chǎn)品的盈虧平衡點(diǎn)的業(yè)務(wù)量及盈虧平衡點(diǎn)的銷售額。(★★★)

順序法

A產(chǎn)品邊際貢獻(xiàn)率=![]() =40%

=40%

B產(chǎn)品邊際貢獻(xiàn)率=![]() =30%

=30%

C產(chǎn)品邊際貢獻(xiàn)率=![]() =44%

=44%

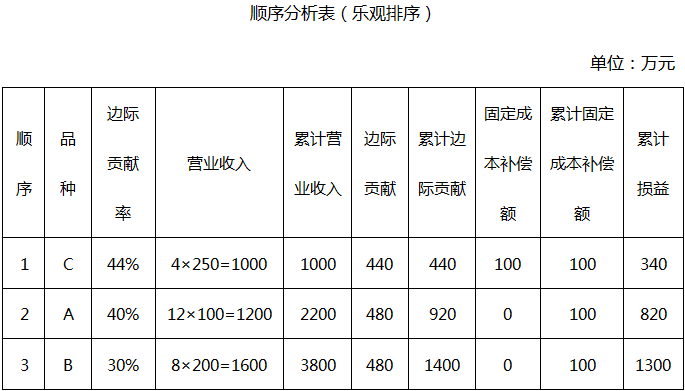

①按邊際貢獻(xiàn)率由高到低的順序計(jì)算

由上表可以看出,,固定成本全部由C產(chǎn)品來補(bǔ)償,,那么企業(yè)要想達(dá)到盈虧平衡狀態(tài),C產(chǎn)品的銷售額(量)需達(dá)到:

銷售量=1000000/(250-140)=9091(件)

銷售額=9091×250=2272750(元)

當(dāng)C產(chǎn)品銷售額達(dá)到2272750元,,即銷售9091件時(shí),,企業(yè)盈虧平衡,。企業(yè)的盈虧平衡狀態(tài)與A、B產(chǎn)品無關(guān),。

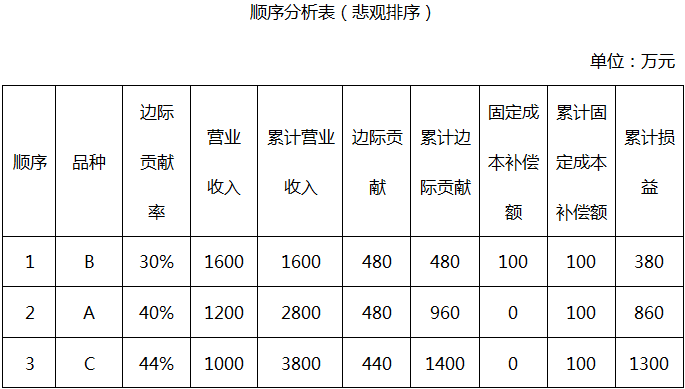

②按邊際貢獻(xiàn)率由低到高的順序計(jì)算

由上表可以看出,,固定成本全部由B產(chǎn)品來補(bǔ)償,那么企業(yè)要想達(dá)到盈虧平衡狀態(tài),,B產(chǎn)品的銷售額(量)需達(dá)到:

銷售量=1000000/(200-140)=16667(件)

銷售額=16667×200=3333400(元)

當(dāng)B產(chǎn)品銷售額達(dá)到3333400元,,即銷售16667件時(shí),企業(yè)盈虧平衡,。企業(yè)的盈虧平衡狀態(tài)與A,、C產(chǎn)品無關(guān)。

樊老師

2020-08-06 17:17:30 6192人瀏覽

處于盈虧平衡點(diǎn)時(shí),,息稅前利潤等于0,即:息稅前利潤=邊際貢獻(xiàn)-固定成本=銷售量×(單價(jià)-單位變動(dòng)成本)-固定成本=0

所以,,盈虧平衡點(diǎn)銷售量=固定成本/(單價(jià)-單位變動(dòng)成本)=F/(P-V),。

盈虧平衡點(diǎn)銷售額=盈虧平衡點(diǎn)銷售量×單價(jià)=[固定成本/(單價(jià)-單位變動(dòng)成本)]×單價(jià)=固定成本/[(單價(jià)-單位變動(dòng)成本)/單價(jià)]=固定成本/邊際貢獻(xiàn)率

其中,邊際貢獻(xiàn)率=單位邊際貢獻(xiàn)/單價(jià)=(單價(jià)-單位變動(dòng)成本)/單價(jià),。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!相關(guān)答疑

-

2023-08-28

-

2022-07-11

-

2020-08-29

-

2020-08-01

-

2020-07-28

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)