問題來源:

戊公司是一家以軟件研發(fā)為主要業(yè)務(wù)的上市公司,,其股票于2013年在我國深圳證券交易所創(chuàng)業(yè)板上市交易,。戊公司有關(guān)資料如下:

資料一:X是戊公司下設(shè)的一個利潤中心,,2015年X利潤中心的營業(yè)收入為600萬元,變動成本為400萬元,,該利潤中心負責(zé)人可控的固定成本為50萬元,,由該利潤中心承擔(dān)的但其負責(zé)人無法控制的固定成本為30萬元。

資料二:Y是戊公司下設(shè)的一個投資中心,,年初已占用的投資額為2000萬元,,預(yù)計每年可實現(xiàn)利潤300萬元,,投資收益率為15%,,2016年年初有一個投資額為1000萬元的投資機會,預(yù)計每年增加利潤90萬元,,假設(shè)戊公司投資的必要收益率為10%,。

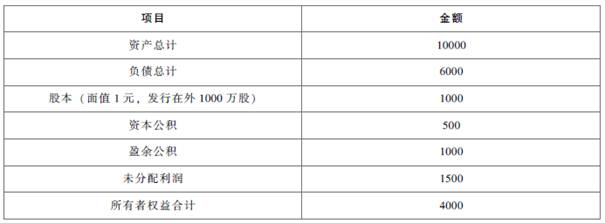

資料三:2015年戊公司實現(xiàn)的凈利潤為500萬元,2015年12月31日戊公司股票每股市價為10元,。戊公司2015年年末資產(chǎn)負債表相關(guān)數(shù)據(jù)如下表所示,。

戊公司資產(chǎn)負債表相關(guān)數(shù)據(jù)

單位:萬元

資料四:戊公司2016年擬籌資1000萬元以滿足投資的需要,戊公司2015年年末的資本結(jié)構(gòu)即目標資本結(jié)構(gòu),。

資料五:2016年3月,,戊公司制定的2015年度利潤分配方案如下:(1)鑒于法定盈余公積的累計額已達注冊資本的50%,不再計提盈余公積,;(2)每10股發(fā)放現(xiàn)金股利1元,;(3)每10股發(fā)放股票股利1股。發(fā)放股利時戊公司的股價為10元/股,。

要求:

(1)根據(jù)資料一,,計算X利潤中心的邊際貢獻、可控邊際貢獻和部門邊際貢獻,,并指出以上哪個指標可以更好地評價X利潤中心負責(zé)人的管理業(yè)績,。

邊際貢獻=600-400=200(萬元)

可控邊際貢獻=200-50=150(萬元)

部門邊際貢獻=150-30=120(萬元)

可控邊際貢獻可以更好地評價X利潤中心負責(zé)人的管理業(yè)績。

(2)根據(jù)資料二,①計算接受投資機會前Y投資中心的剩余收益,;②計算接受投資機會后Y投資中心的剩余收益,;③判斷Y投資中心是否應(yīng)接受新投資機會,為什么,?

①接受前剩余收益=300-2000×10%=100(萬元)

②接受后剩余收益=(300+90)-(2000+1000)×10%=90(萬元)

③Y投資中心不應(yīng)該接受該投資機會,,因為接受后會導(dǎo)致剩余收益下降。

(3)根據(jù)資料三,,計算市盈率和市凈率,。

每股收益=500/1000=0.5(元)

市盈率=10/0.5=20(倍)

每股凈資產(chǎn)=4000/1000=4(元)

市凈率=10/4=2.5(倍)

(4)根據(jù)資料三、資料四,,在剩余股利政策下,,計算下列數(shù)據(jù):

①權(quán)益籌資數(shù)額;②每股現(xiàn)金股利,。

①所需權(quán)益資本數(shù)額=1000×(4000/10000)=400(萬元)

②應(yīng)發(fā)放的現(xiàn)金股利總額=500-400=100(萬元)

每股現(xiàn)金股利=100/1000=0.1(元)

(5)根據(jù)資料三,、資料五,計算發(fā)放股利后下列指標:

①發(fā)放股利后的未分配利潤,;②股本,;③資本公積。(2016年)

因為該公司是在我國上市交易的公司,,所以按照我國的股票股利發(fā)放規(guī)定計算,,即按照股票面值來計算股票股利。

①未分配利潤減少數(shù)=1000/10×1+1000/10×1=200(萬元)

發(fā)放股利后未分配利潤=1500-200=1300(萬元)

②股本增加額=1000/10×1=100(萬元)

發(fā)放股利后股本=1000+100=1100(萬元)

③股票股利按面值發(fā)行,,故不影響資本公積科目,,因此發(fā)放股票股利后資本公積科目仍為500萬元。

王老師

2021-07-22 17:22:44 3416人瀏覽

發(fā)放股票股利增加的股數(shù)是1000/10=100萬股,,每股面值是1元,所以第一個1000/10*1是面值的增加,,會導(dǎo)致未分配利潤減少,。

然后后面的部分是發(fā)放的現(xiàn)金股利,同樣會使未分配利潤減少,。每10股發(fā)放現(xiàn)金股利1元,,所以發(fā)放現(xiàn)金股利的金額是1000/10*1,這里這樣理解,,1/10是每股現(xiàn)金股利,,原有的股數(shù)是1000萬股,所以發(fā)放的現(xiàn)金股利=1000*(1/10)=1000/10*1了,。

相關(guān)答疑

-

2023-07-21

-

2021-09-03

-

2021-05-25

-

2020-08-12

-

2020-08-12

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號