問題來源:

(三)資本結(jié)構(gòu)理論

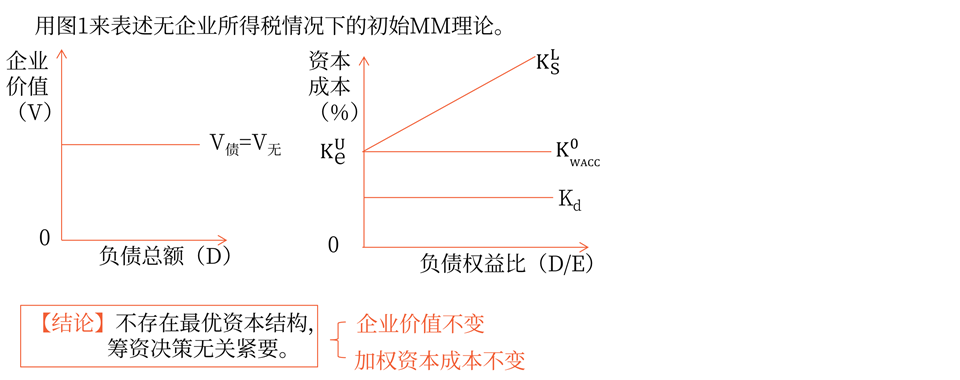

1.MM理論

|

項目 |

初始的MM理論 (不考慮所得稅的MM理論) |

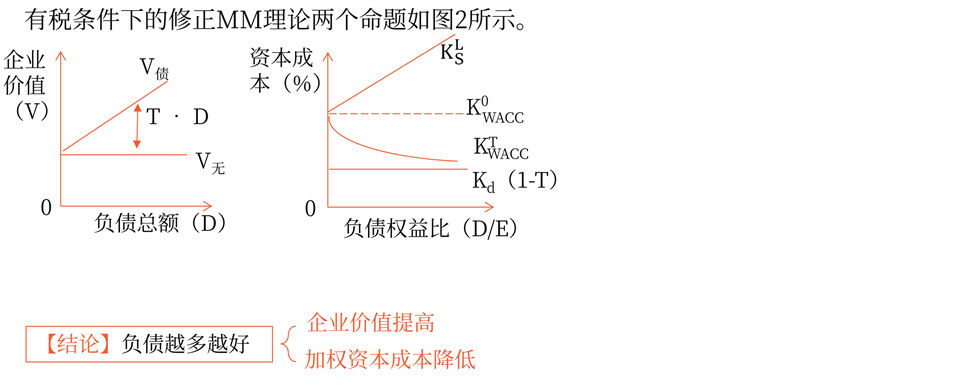

修正的MM理論 (考慮所得稅的MM理論) |

|

資本結(jié)構(gòu)對企業(yè)價值影響 |

不影響 |

負債比重越大,,企業(yè)價值越大 |

|

有負債企業(yè)的價值=具有相同風險等級的無負債企業(yè)的價值 V有債=V無債 |

有負債企業(yè)的價值=具有相同風險等級的無負債企業(yè)的價值+稅賦節(jié)約現(xiàn)值 V有債=V無債+PV(利息抵稅) |

|

|

資本結(jié)構(gòu)對股權(quán)資本成本影響 |

負債比重越大,股權(quán)資本成本越高 |

負債比重越大,股權(quán)資本成本越高 |

|

(1)有負債企業(yè)的股權(quán)資本成本=相同風險等級無負債企業(yè)的權(quán)益資本成本+風險收益 (2)風險收益取決于企業(yè)的債務(wù)比例 |

(1)有負債企業(yè)的股權(quán)資本成本=無負債企業(yè)的權(quán)益資本成本+風險收益 (2)風險收益取決于企業(yè)的債務(wù)比例以及企業(yè)所得稅稅率 |

![]() 總結(jié)

總結(jié)

![]()

初始的MM理論與修正的MM理論的關(guān)系

區(qū)別

|

項目 |

修正的理論 |

初始的MM理論 |

|

企業(yè)價值 |

負債比重越大,,企業(yè)價值越大 |

不影響 |

|

加權(quán)平均資本成本 |

負債比重越大,加權(quán)平均資本成本越低 |

不影響 |

聯(lián)系

|

項目 |

初始的MM理論 |

修正的MM理論 |

|

資本結(jié)構(gòu)對權(quán)益 資本成本影響 |

負債比重越大,,權(quán)益資本成本越高 |

負債比重越大,,權(quán)益資本成本越高 |

|

二者的差異是由(1-T)引起的 |

||

狄老師

2022-05-04 11:48:25 2881人瀏覽

哈嘍!努力學習的小天使:

加權(quán)平均資本成本其實是初始無稅MM理論的一個推導,,由于這假設(shè)市場是完善的,,借債無風險,也就是個人是借款還是公司是借款,,利率都是一樣的,,那么股東就不會對公司有額外的要求,所以股東可以自己去利用財務(wù)杠桿賺取他想要的收益,,這樣一來,,股東不會關(guān)注公司的資本結(jié)構(gòu),那么資本結(jié)構(gòu)就不會影響公司的價值了,,所以無論是否有負債,,公司的價值都不變,有債務(wù)的公司價值=現(xiàn)金流量/有債務(wù)時的資本成本,,無債務(wù)的公司價值=現(xiàn)金流量/無債務(wù)時的資本成本,,由于有債務(wù)的公司價值=無債務(wù)的公司價值,由于該理論假設(shè)公司的經(jīng)營收益是永續(xù)不變的,所以現(xiàn)金流量不變,,所以可以推出有債務(wù)時的資本成本=無債務(wù)時的資本成本,,公司的加權(quán)平均資本成本就不變了,與資本結(jié)構(gòu)無關(guān),。

希望可以幫助到您O(∩_∩)O~

相關(guān)答疑

-

2024-08-01

-

2022-10-17

-

2022-07-27

-

2021-07-26

-

2019-08-29

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號