問題來源:

已知某企業(yè)為開發(fā)新產(chǎn)品擬投資1000萬元建設(shè)一條生產(chǎn)線,現(xiàn)有甲,、乙,、丙三個方案可供選擇。

甲方案的現(xiàn)金凈流量:NCF0=-1000萬元,,NCF1=0萬元,,NCF2~6=250萬元,。

乙方案的相關(guān)資料:在建設(shè)起點用800萬元購置不需要安裝的固定資產(chǎn),同時墊支200萬元營運(yùn)資金,,立即投入生產(chǎn),;預(yù)計投產(chǎn)后1~10年每年新增500萬元營業(yè)收入(不含增值稅),每年新增的營運(yùn)成本和所得稅分別為200萬元和50萬元,;第10年回收的固定資產(chǎn)余值和營運(yùn)資金分別為80萬元和200萬元,。

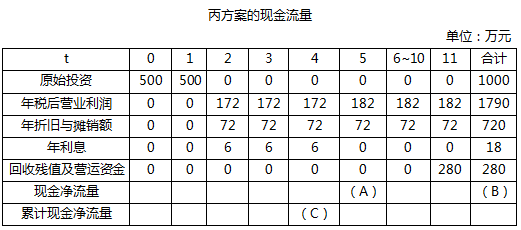

丙方案的現(xiàn)金流量資料如下表所示。

說明:表中“6~10”一列中的數(shù)據(jù)為每年數(shù),,連續(xù)5年相等,。

該企業(yè)所在行業(yè)的基準(zhǔn)折現(xiàn)率為8%,部分貨幣時間價值系數(shù)如下表所示,。

要求:

(1)指出甲方案第2~6年的現(xiàn)金凈流量(NCF2~6)屬于何種年金形式,;

甲方案第2~6年現(xiàn)金凈流量NCF2~6屬于遞延年金

(2)計算乙方案各年的現(xiàn)金凈流量;

NCF0=-(800+200)=-1000(萬元)

NCF1~9=500-(200+50)=250(萬元)

NCF10=(500+200+80)-(200+50)=530(萬元)

或:NCF10=250+(200+80)=530(萬元)

(3)根據(jù)丙方案的現(xiàn)金流量表數(shù)據(jù),,寫出表中用字母表示的丙方案相關(guān)現(xiàn)金凈流量和累計現(xiàn)金凈流量(不用列出計算過程),;

表中丙方案用字母表示的相關(guān)現(xiàn)金凈流量和累計現(xiàn)金凈流量如下:

A=稅后營業(yè)利潤+年折舊與攤銷額=182+72=254(萬元)

B=1790+720+280+(-1000)=1790(萬元)

由于NCF0~1=-500萬元,NCF2~4=稅后營業(yè)利潤+年折舊與攤銷額=172+72=244(萬元)

因此,,C=-500+(-500)+244×3=-268(萬元)

(4)計算甲,、丙兩方案包括投資期的靜態(tài)回收期;

甲方案包括投資期的靜態(tài)回收期=|-1000|/250+1=5(年)

丙方案包括投資期的靜態(tài)回收期=5+|254-268|/254=5.06(年)

(5)計算(P/F,,8%,,10)的值(保留四位小數(shù));

(P/F,,8%,10)=1/2.1589=0.4632

(6)計算甲,、乙兩方案的凈現(xiàn)值指標(biāo),,并據(jù)此評價甲、乙兩方案的財務(wù)可行性,;

甲方案的凈現(xiàn)值=-1000+250×[(P/A,,8%,6)-(P/A,,8%,,1)]=-1000+250×(4.6229-0.9259)=-75.75(萬元)

乙方案的凈現(xiàn)值=-1000+250×(P/A,8%,,10)+280×(P/F,,8%,10)=-1000+250×6.7101+280×0.4632=807.22(萬元)

因為甲方案的凈現(xiàn)值為-75.75萬元,,小于零,,所以該方案不可行,;因為乙方案的凈現(xiàn)值為807.22萬元,大于零,,所以該方案具備可行性,。

(7)如果丙方案的凈現(xiàn)值為711.41萬元,用年金凈流量法為企業(yè)做出該生產(chǎn)線項目投資的決策,。

乙方案的年金凈流量=807.22×0.1490=120.28(萬元)

丙方案的年金凈流量=711.41×0.1401=99.67(萬元)

因為120.28萬元大于99.67萬元,,所以乙方案優(yōu)于丙方案,應(yīng)選擇乙方案,。

樊老師

2020-09-04 13:38:30 3366人瀏覽

NCF0~1=-500萬元,,NCF2~4=稅后營業(yè)利潤+年折舊與攤銷額=172+72=244(萬元) ,,NCF6~10=稅后營業(yè)利潤+年折舊與攤銷額=182+72=254(萬元)

因為丙方案每年現(xiàn)金凈流量不相等,靜態(tài)回收期=M+第M年的尚未回收額/第(M+1)年的現(xiàn)金凈流量,,M是收回原始投資額的前一年,。

本題原始投資額是-1000萬元,2-4年累計現(xiàn)金凈流量=244*3=732(萬元),,也就是說到第4年末還有1000-732=268(萬元)未收回,,第5年現(xiàn)金凈流量=254萬元,截至第5年末還有268-254=14(萬元)未收回,,第6年現(xiàn)金凈流量=254萬元,,所以到第6年末就已經(jīng)全部被收回,所以第5年是收回原始投資額的前一年,,帶入公式:丙方案包括投資期的靜態(tài)回收期=5+|254-268|/254=5.06(年),。

您看您可以理解么?若您還有疑問,,歡迎提問,,我們繼續(xù)討論,加油~~~~~~~~~~~相關(guān)答疑

-

2021-06-26

-

2020-09-03

-

2020-06-17

-

2019-07-21

-

2019-06-11

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號