經(jīng)營所得現(xiàn)金為何要加上非付現(xiàn)費用

老師經(jīng)營所得現(xiàn)金為什么要加上非付現(xiàn)費用,?

問題來源:

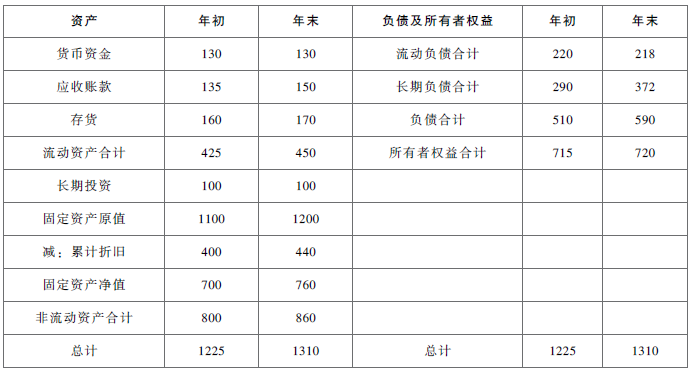

資料一:A企業(yè)2020年的資產(chǎn)負債表如下:

單位:萬元

資料二:2020年營業(yè)收入1500萬元,,營業(yè)凈利率20%,。假定該企業(yè)流動資產(chǎn)僅包括速動資產(chǎn)與存貨,,非經(jīng)營收益為60萬元,,非付現(xiàn)費用為150萬元,,經(jīng)營活動現(xiàn)金流量凈額為350萬元,,該企業(yè)適用的所得稅稅率為25%,。

要求:

(1)計算該企業(yè)2020年年末的流動比率、速動比率,、現(xiàn)金比率,。

流動比率=450/218=2.06

速動比率=(450-170)/218=1.28

現(xiàn)金比率=130/218=0.60

(2)計算該企業(yè)2020年年末的資產(chǎn)負債率、產(chǎn)權比率,、權益乘數(shù),。

資產(chǎn)負債率=590/1310=45.04%

產(chǎn)權比率=590/720=0.82

權益乘數(shù)=1/(1-45.04%)=1.82

(3)計算該企業(yè)2020年應收賬款周轉率、流動資產(chǎn)周轉率,、總資產(chǎn)周轉率,。

應收賬款周轉率=1500/[(135+150)/2]=10.53(次)

流動資產(chǎn)周轉率=1500/[(425+450)/2]=3.43(次)

總資產(chǎn)周轉率=1500/[(1225+1310)/2]=1.18(次)

(4)計算該企業(yè)2020年凈資產(chǎn)收益率、資本保值增值率,、所有者權益增長率,、總資產(chǎn)增長率。

凈資產(chǎn)收益率=1500×20%/[(715+720)/2]=41.81%

資本保值增值率=720/715×100%=100.7%

所有者權益增長率=(720-715)/715=0.7%

總資產(chǎn)增長率=(1310-1225)/1225=6.94%

(5)計算全部資產(chǎn)現(xiàn)金回收率,、營業(yè)現(xiàn)金比率,、凈收益營運指數(shù),、現(xiàn)金營運指數(shù)。(★★★)

全部資產(chǎn)現(xiàn)金回收率=350/[(1225+1310)/2]=27.61%

營業(yè)現(xiàn)金比率=350/1500=23.33%

凈收益營運指數(shù)=經(jīng)營凈收益/凈利潤=(1500×20%-60)/(1500×20%)=0.8

現(xiàn)金營運指數(shù)=經(jīng)營活動現(xiàn)金流量凈額/經(jīng)營所得現(xiàn)金=350/(1500×20%-60+150)=0.90,。

邵老師

2021-07-28 01:49:53 4812人瀏覽

哈嘍,!努力學習的小天使:

因為非付現(xiàn)費用在發(fā)生時不會支付現(xiàn)金,而在計算凈利潤時,,是減掉了非付現(xiàn)費用的,,所以說需要在經(jīng)營凈收益基礎上將扣除的并未導致現(xiàn)金流出的非付現(xiàn)費用加回來的。

每個努力學習的小天使都會有收獲的,,加油,!

相關答疑

-

2024-08-13

-

2023-09-01

-

2023-08-28

-

2021-08-26

-

2020-07-18

您可能感興趣的中級會計試題

- 單選題 甲公司為增值稅一般納稅人,,銷售商品適用的增值稅稅率為13%,。2×17年1月1日,甲公司發(fā)出一批實際成本為120萬元的原材料,,委托乙公司加工應稅消費品,,收回后用于連續(xù)生產(chǎn)非應稅消費品。2×17年5月30日,,甲公司收回乙公司加工的應稅消費品并驗收入庫。甲公司根據(jù)乙公司開具的增值稅專用發(fā)票向乙公司支付加工費6萬元,、增值稅0.78萬元,,另支付消費稅14萬元。假定不考慮其他因素,,甲公司收回該批應稅消費品的入

- 單選題 甲公司為增值稅一般納稅人,,銷售和購買商品適用的增值稅稅率為13%。2×17年11月20日,,從外地購入原材料50噸,,收到增值稅專用發(fā)票上注明的售價為每噸1000元,購買價款共為50000元,,增值稅稅額為6500元,,運輸途中另發(fā)生運輸費2500元,取得的運輸業(yè)增值稅專用發(fā)票中注明的進項稅額為225元,,裝卸費1000元,,保險費1000元。運輸途中發(fā)生2%的損耗,,經(jīng)查明是合理損耗,,則該原材料的入賬價值為(

- 單選題 下列各項中不計入外購存貨成本的是( ?。?/a>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號