2021年輕一P432頁(yè)計(jì)算分析題第3題第(5)問(wèn)凈收益營(yíng)運(yùn)指數(shù)如何計(jì)算,?

凈收益營(yíng)運(yùn)指數(shù)=經(jīng)營(yíng)凈收益/凈利潤(rùn),凈利潤(rùn)為什么不乘所得稅稅率,?1500*20%-1500*20%*25%

問(wèn)題來(lái)源:

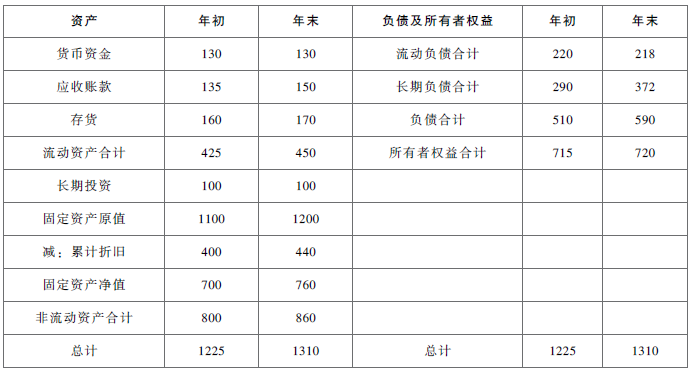

資料一:A企業(yè)2020年的資產(chǎn)負(fù)債表如下:

單位:萬(wàn)元

資料二:2020年?duì)I業(yè)收入1500萬(wàn)元,,營(yíng)業(yè)凈利率20%,。假定該企業(yè)流動(dòng)資產(chǎn)僅包括速動(dòng)資產(chǎn)與存貨,非經(jīng)營(yíng)收益為60萬(wàn)元,,非付現(xiàn)費(fèi)用為150萬(wàn)元,,經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~為350萬(wàn)元,該企業(yè)適用的所得稅稅率為25%,。

要求:

(1)計(jì)算該企業(yè)2020年年末的流動(dòng)比率,、速動(dòng)比率、現(xiàn)金比率,。

流動(dòng)比率=450/218=2.06

速動(dòng)比率=(450-170)/218=1.28

現(xiàn)金比率=130/218=0.60

(2)計(jì)算該企業(yè)2020年年末的資產(chǎn)負(fù)債率,、產(chǎn)權(quán)比率、權(quán)益乘數(shù),。

資產(chǎn)負(fù)債率=590/1310=45.04%

產(chǎn)權(quán)比率=590/720=0.82

權(quán)益乘數(shù)=1/(1-45.04%)=1.82

(3)計(jì)算該企業(yè)2020年應(yīng)收賬款周轉(zhuǎn)率,、流動(dòng)資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率,。

應(yīng)收賬款周轉(zhuǎn)率=1500/[(135+150)/2]=10.53(次)

流動(dòng)資產(chǎn)周轉(zhuǎn)率=1500/[(425+450)/2]=3.43(次)

總資產(chǎn)周轉(zhuǎn)率=1500/[(1225+1310)/2]=1.18(次)

(4)計(jì)算該企業(yè)2020年凈資產(chǎn)收益率,、資本保值增值率、所有者權(quán)益增長(zhǎng)率,、總資產(chǎn)增長(zhǎng)率,。

凈資產(chǎn)收益率=1500×20%/[(715+720)/2]=41.81%

資本保值增值率=720/715×100%=100.7%

所有者權(quán)益增長(zhǎng)率=(720-715)/715=0.7%

總資產(chǎn)增長(zhǎng)率=(1310-1225)/1225=6.94%

(5)計(jì)算全部資產(chǎn)現(xiàn)金回收率、營(yíng)業(yè)現(xiàn)金比率,、凈收益營(yíng)運(yùn)指數(shù),、現(xiàn)金營(yíng)運(yùn)指數(shù)。(★★★)

全部資產(chǎn)現(xiàn)金回收率=350/[(1225+1310)/2]=27.61%

營(yíng)業(yè)現(xiàn)金比率=350/1500=23.33%

凈收益營(yíng)運(yùn)指數(shù)=經(jīng)營(yíng)凈收益/凈利潤(rùn)=(1500×20%-60)/(1500×20%)=0.8

現(xiàn)金營(yíng)運(yùn)指數(shù)=經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~/經(jīng)營(yíng)所得現(xiàn)金=350/(1500×20%-60+150)=0.90,。

劉老師

2021-07-19 16:51:38 3310人瀏覽

營(yíng)業(yè)凈利率=凈利潤(rùn)/營(yíng)業(yè)收入,所以凈利潤(rùn)=營(yíng)業(yè)凈利率×營(yíng)業(yè)收入=1500×20%,。此時(shí)計(jì)算出來(lái)的數(shù)據(jù)已經(jīng)是企業(yè)的凈利潤(rùn)了,,不需要再乘以(1-25%)。

您再理解一下,,如有其他疑問(wèn)歡迎繼續(xù)交流,,加油!相關(guān)答疑

-

2021-07-12

-

2020-09-01

-

2020-07-28

-

2020-07-18

-

2020-07-08

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)