利息保障倍數(shù)分子中EBIT的計算為什么沒有加所得稅?

利息保障倍數(shù)分母的EBIT計算為什么沒有加所得稅 公式中EBIT=凈利潤+利息費用+所得稅

問題來源:

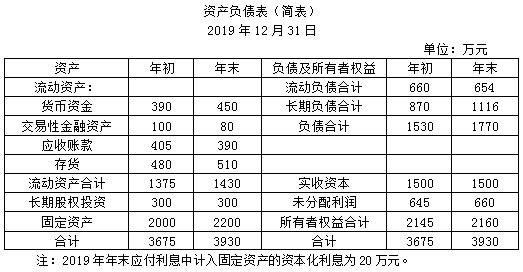

華圖公司2019年的有關(guān)財務(wù)資料如下:

(1)2019年12月31日資產(chǎn)負債表簡表如下:

(2)2019年利潤表簡表如下:

(3)該公司2019年非經(jīng)營凈收益為-60萬元,。

要求:

(1)計算該公司2019年年末流動比率、速動比率和利息保障倍數(shù),;

流動比率=1430/654=2.19

速動比率=(1430-510)/654=1.41

利息保障倍數(shù)=(800+80)/(80+20)=8.8

(2)計算該公司2019年應(yīng)收賬款周轉(zhuǎn)率和存貨周轉(zhuǎn)率;

應(yīng)收賬款周轉(zhuǎn)率=8000/[(405+390)/2]=20.13(次)

存貨周轉(zhuǎn)率=5600/[(480+510)/2]=11.31(次)

(3)計算該公司2019年凈收益營運指數(shù),。

經(jīng)營凈收益=凈利潤-非經(jīng)營凈收益=600-(-60)=660(萬元)

凈收益營運指數(shù)=經(jīng)營凈收益/凈利潤=660/600=1.1,。

參考教材P328-P329、P332,、P334-P335,、P342

考查重點:本題考查的是流動比率、速動比率,、利息保障倍數(shù),、應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率,、凈收益營運指數(shù)的計算,。

解題方向:(1)利息保障倍數(shù)=(凈利潤+利潤表中的利息費用+所得稅)/應(yīng)付利息,分母中的“應(yīng)付利息”指的是本期發(fā)生的全部應(yīng)付利息,,包括財務(wù)費用中的利息費用和計入資產(chǎn)成本的資本化利息,。(2)流動比率和速動比率的分子、分母均為時點數(shù),,所以均用資產(chǎn)負債表年末數(shù)據(jù)計算,。應(yīng)收賬款周轉(zhuǎn)率和存貨周轉(zhuǎn)率指標計算中分子均取自利潤表(時期數(shù)),分母均取自資產(chǎn)負債表(時點數(shù)),,為了分子分母的匹配,,取自資產(chǎn)負債表的數(shù)據(jù)要用年初年末平均數(shù),,視同于轉(zhuǎn)化為時期數(shù)。

本題關(guān)鍵點:非經(jīng)營凈收益為-60萬元,。

樊老師

2020-08-26 17:04:48 3563人瀏覽

利息保障倍數(shù)=(800+80)/(80+20)=8.8,這里EBIT是在分子中考慮的,,但是這里800是營業(yè)利潤,,也就是利潤總額的,利潤總額加上利息就直接等于息稅前利潤的,,800中已經(jīng)是包括了所得稅的,,如果是凈利潤的話是要加上所得稅再加上利息才等于息稅前利潤的,這里凈利潤是600的,,而本題答案中直接使用的營業(yè)利潤800的,。

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!相關(guān)答疑

-

2024-08-13

-

2023-09-01

-

2023-08-28

-

2021-04-24

-

2020-06-26

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號