資產負債表指標什么時候用平均數(shù),,什么時候用期末數(shù)?

第三問求權益乘數(shù)中資產與所有者權益都要用平均數(shù)嗎

問題來源:

第2章資產的風險及其衡量,、證券資產組合的收益與風險、資本資產定價模型與第6章項目現(xiàn)金流量確定,、投資決策評價指標以及第10章杜邦分析體系的綜合

甲公司是一家制造企業(yè),,適用的所得稅稅率為25%,相關資料如下:

資料一:甲公司現(xiàn)有一筆閑置資金,,擬投資于某證券組合,,該組合由A、B兩種股票構成,,β系數(shù)分別為1和1.5,,其中A股票投資收益率的概率分布如下表所示。

B股票的預期收益率為15%,,當前無風險利率為4%,,市場組合的必要收益率為10%。

資料二:公司計劃購置一臺設備,,該設備初始購置和安裝成本總計60萬元,另需額外投入營運資本8萬元,。假設設備安裝調試后可迅速投產,,該設備預期使用5年。稅法規(guī)定該類設備折舊年限為5年,,采用直線法計提折舊,,殘值為0。預計該設備的投產可以為公司帶來的年營業(yè)收入為50萬元,,付現(xiàn)經營成本為26萬元,,墊支營運資本在項目終結時收回,預計項目終結回收的殘值為2萬元,。已知(P/A,,10%,5)=3.7908,;(P/F,,10%,5)=0.6209,。

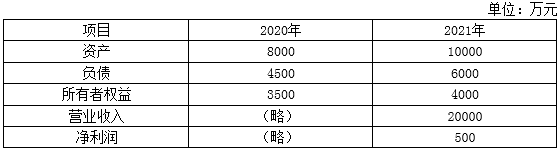

資料三:該公司會計報表的有關資料如下,。

甲公司是一家制造企業(yè),,適用的所得稅稅率為25%,相關資料如下:

資料一:甲公司現(xiàn)有一筆閑置資金,,擬投資于某證券組合,,該組合由A、B兩種股票構成,,β系數(shù)分別為1和1.5,,其中A股票投資收益率的概率分布如下表所示。

B股票的預期收益率為15%,,當前無風險利率為4%,,市場組合的必要收益率為10%。

資料二:公司計劃購置一臺設備,,該設備初始購置和安裝成本總計60萬元,另需額外投入營運資本8萬元,。假設設備安裝調試后可迅速投產,,該設備預期使用5年。稅法規(guī)定該類設備折舊年限為5年,,采用直線法計提折舊,,殘值為0。預計該設備的投產可以為公司帶來的年營業(yè)收入為50萬元,,付現(xiàn)經營成本為26萬元,,墊支營運資本在項目終結時收回,預計項目終結回收的殘值為2萬元,。已知(P/A,,10%,5)=3.7908,;(P/F,,10%,5)=0.6209,。

資料三:該公司會計報表的有關資料如下,。

要求:

(1)根據(jù)資料一計算:

①A股票的預期收益率和標準差。

②若期望證券組合的預期收益率達到13%,,計算A股票的投資比重,。

③根據(jù)②的計算結果確定該證券組合的β系數(shù),。

④根據(jù)②,利用資本資產定價模型計算該證券組合的必要收益率,,并據(jù)以判斷該證券組合是否值得投資,。

①A股票的預期收益率和標準差。

②若期望證券組合的預期收益率達到13%,,計算A股票的投資比重,。

③根據(jù)②的計算結果確定該證券組合的β系數(shù),。

④根據(jù)②,利用資本資產定價模型計算該證券組合的必要收益率,,并據(jù)以判斷該證券組合是否值得投資,。

①A股票的預期收益率=15%×30%+10%×40%+5%×30%=10%

A股票的標準差= =3.87%

=3.87%

②設A股票的投資比重為W,13%=W×10%+(1-W)×15%

解得:W=40%

所以A股票的投資比重為40%

③該證券組合β系數(shù)=40%×1+60%×1.5=1.3

④該證券組合的必要收益率=4%+1.3×(10%-4%)=11.8%

由于該證券組合的預期收益率13%大于該證券組合的必要收益率11.8%,,所以該證券組合值得投資,。

A股票的標準差=

=3.87%②設A股票的投資比重為W,13%=W×10%+(1-W)×15%

解得:W=40%

所以A股票的投資比重為40%

③該證券組合β系數(shù)=40%×1+60%×1.5=1.3

④該證券組合的必要收益率=4%+1.3×(10%-4%)=11.8%

由于該證券組合的預期收益率13%大于該證券組合的必要收益率11.8%,,所以該證券組合值得投資,。

(2)根據(jù)資料二計算:

①該項目初始現(xiàn)金凈流量;

②該項目經營期每年營業(yè)現(xiàn)金凈流量,;

③該項目終結回收的現(xiàn)金凈流量,;

④若項目的資本成本為10%,計算該項目的凈現(xiàn)值和靜態(tài)回收期,。

①該項目初始現(xiàn)金凈流量;

②該項目經營期每年營業(yè)現(xiàn)金凈流量,;

③該項目終結回收的現(xiàn)金凈流量,;

④若項目的資本成本為10%,計算該項目的凈現(xiàn)值和靜態(tài)回收期,。

①初始現(xiàn)金凈流量=-(60+8)=-68(萬元)

②年折舊額=60/5=12(萬元)

每年營業(yè)現(xiàn)金凈流量=(50-26)×(1-25%)+12×25%=21(萬元)

③終結回收的現(xiàn)金凈流量=8+2-2×25%=9.5(萬元)

④凈現(xiàn)值=21×(P/A,,10%,5)+9.5×(P/F,,10%,,5)-68=21×3.7908+9.5×0.6209-68=17.51(萬元)

靜態(tài)回收期=68/21=3.24(年)

②年折舊額=60/5=12(萬元)

每年營業(yè)現(xiàn)金凈流量=(50-26)×(1-25%)+12×25%=21(萬元)

③終結回收的現(xiàn)金凈流量=8+2-2×25%=9.5(萬元)

④凈現(xiàn)值=21×(P/A,,10%,5)+9.5×(P/F,,10%,,5)-68=21×3.7908+9.5×0.6209-68=17.51(萬元)

靜態(tài)回收期=68/21=3.24(年)

(3)根據(jù)資料三,計算2021年杜邦財務分析體系中的下列指標:(凡指標涉及資產負債表項目數(shù)據(jù)的,,均使用年初,、年末平均數(shù)計算)

①凈資產收益率(百分數(shù)保留兩位小數(shù));

②總資產凈利率(百分數(shù)保留三位小數(shù)),;

③營業(yè)凈利率,;

④總資產周轉率(保留三位小數(shù));

⑤權益乘數(shù),;

⑥用文字列出凈資產收益率與上述其他各項指標之間的關系式,,并用本題數(shù)據(jù)加以驗證。

①凈資產收益率(百分數(shù)保留兩位小數(shù));

②總資產凈利率(百分數(shù)保留三位小數(shù)),;

③營業(yè)凈利率,;

④總資產周轉率(保留三位小數(shù));

⑤權益乘數(shù),;

⑥用文字列出凈資產收益率與上述其他各項指標之間的關系式,,并用本題數(shù)據(jù)加以驗證。

①凈資產收益率= ×100%=13.33%

×100%=13.33%

②總資產凈利率= ×100%=5.556%

×100%=5.556%

③營業(yè)凈利率= ×100%=2.5%

×100%=2.5%

④總資產周轉率= =2.222(次)

=2.222(次)

⑤權益乘數(shù)= =2.4

=2.4

⑥凈資產收益率=營業(yè)凈利率×總資產周轉率×權益乘數(shù)=2.5%×2.222×2.4=13.33%

或:凈資產收益率=總資產凈利率×權益乘數(shù)=5.556%×2.4=13.33%,。

×100%=13.33%②總資產凈利率=

×100%=5.556%③營業(yè)凈利率=

×100%=2.5%④總資產周轉率=

=2.222(次)⑤權益乘數(shù)=

=2.4⑥凈資產收益率=營業(yè)凈利率×總資產周轉率×權益乘數(shù)=2.5%×2.222×2.4=13.33%

或:凈資產收益率=總資產凈利率×權益乘數(shù)=5.556%×2.4=13.33%,。

查看完整問題

王老師

2022-08-25 10:58:33 5372人瀏覽

尊敬的學員,,您好:

是的,都是需要用平均數(shù)的,。

老師這樣給您總結,,您更容易記憶。

如果題中沒有特殊的要求:

a.對于分子和分母分別涉及利潤表和資產負債表的指標,,資產負債表中的數(shù)據(jù)應該按平均數(shù)計算,,對于分子和分母同時取自資產負債表的指標,分子和分母按期末數(shù)計算,。這是一般的原則,。

b.在按杜邦分析體系進行分析時,由于凈資產收益率中凈資產應該使用平均數(shù),,所以,,拆分為幾個指標計算時,,對于資產周轉率、權益乘數(shù)等應該按平均數(shù)計算,。

c.對于分母應該按平均數(shù)計算的題目,,還要看題目中是否具備計算平均數(shù)的條件,如果不能計算出平均數(shù),,我們就按期末數(shù)計算,。另外,在計算時,,有時題目本身也會要求是使用期末數(shù)還是使用平均數(shù),,在有要求時,按要求處理,。

d.計算經營活動現(xiàn)金凈流量與負債之間的指標時,,負債是使用的期末負債,以準確反映企業(yè)的償債能力,。

每個努力學習的小天使都會有收獲的,,加油!

有幫助(4)

答案有問題,?

相關答疑

-

2020-09-02

-

2020-08-11

-

2019-09-06

-

2019-07-28

-

2019-05-09

津公網安備12010202000755號

津公網安備12010202000755號