問題來源:

249頁-計算題1

甲公司是一家調(diào)味品生產(chǎn)企業(yè),,相關資料如下,。

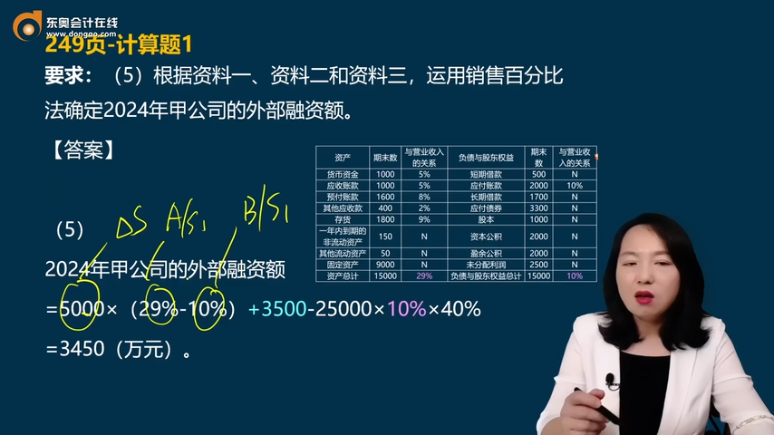

資料一:甲公司2023年末資產(chǎn)負債表有關項目余額及其與營業(yè)收入的關系如下表所示(單位:萬元)。

資產(chǎn) | 期末數(shù) | 與營業(yè)收入 的關系 | 負債與股東權(quán)益 | 期末數(shù) | 與營業(yè)收入的關系 |

貨幣資金 | 1000 | 5% | 短期借款 | 500 | N |

應收賬款 | 1000 | 5% | 應付賬款 | 2000 | 10% |

預付賬款 | 1600 | 8% | 長期借款 | 1700 | N |

其他應收款 | 400 | 2% | 應付債券 | 3300 | N |

存貨 | 1800 | 9% | 股本 | 1000 | N |

一年內(nèi)到期的非流動資產(chǎn) | 150 | N | 資本公積 | 2000 | N |

其他流動資產(chǎn) | 50 | N | 盈余公積 | 2000 | N |

固定資產(chǎn) | 9000 | N | 未分配利潤 | 2500 | N |

資產(chǎn)總計 | 15000 | 29% | 負債與股東權(quán)益總計 | 15000 | 10% |

注:表中“N”表示該項目不隨營業(yè)收入的變動而變動,。

資料二:2023年度公司營業(yè)收入為20000萬元,,凈利潤2000萬元,,假設一年按360天計算,。

資料三:公司為了擴大生產(chǎn)能力,擬在2024年購置一條新生產(chǎn)線,,預計需增加固定資產(chǎn)投資3500萬元,。假設資產(chǎn)負債表項目與營業(yè)收入的關系保持不變,增加生產(chǎn)線后預計2024年營業(yè)收入將達到25000萬元,,營業(yè)凈利率不變,,預計2024年度利潤留存率為40%。

要求:

(1)根據(jù)資料一,,計算甲公司2023年末下列指標:①營運資金,;②流動比率;③速動比率,;④現(xiàn)金比率,。

(2)根據(jù)資料一,計算甲公司2023年末下列指標:①資產(chǎn)負債率,;②產(chǎn)權(quán)比率,;③權(quán)益乘數(shù),。

(3)根據(jù)資料一和資料二,計算甲公司2023年的下列指標:①營業(yè)凈利率,;②應收賬款周轉(zhuǎn)率,;③應收賬款周轉(zhuǎn)天數(shù)(應收賬款以期末數(shù)代替平均數(shù))。

(4)根據(jù)資料二和資料三,,計算2024年和2023年相比,,營業(yè)收入增長額及營業(yè)收入增長率。

(5)根據(jù)資料一,、資料二和資料三,,運用銷售百分比法確定2024年甲公司的外部融資額。

【答案】

(1)①流動資產(chǎn)=1000+1000+1600+400+1800+150+50=6000(萬元)

流動負債=500+2000=2500(萬元)

營運資金=6000-2500=3500(萬元)

②流動比率=6000/2500=2.4

③速動比率=(1000+1000+400)/2500=0.96

或,,速動比率=(6000-1600-1800-150-50)/2500=0.96,。

④現(xiàn)金比率=1000/2500=0.4

(2)①負債總計=500+2000+1700+3300=7500(萬元)

所有者權(quán)益總計=15000-7500=7500(萬元)

資產(chǎn)負債率=7500/15000=50%

②產(chǎn)權(quán)比率=7500/7500=1

③權(quán)益乘數(shù)=15000/7500=2

(3)①營業(yè)凈利率=2000/20000=10%

②應收賬款周轉(zhuǎn)率=20000/1000=20(次)

③應收賬款周轉(zhuǎn)天數(shù)=360/20=18(天)

(4)營業(yè)收入增長額=25000-20000=5000(萬元)

營業(yè)收入增長率=5000/20000=25%

(5)2024年甲公司的外部融資額=5000×(29%-10%)+3500-25000×10%×40%=3450(萬元)。

查看完整問題

李老師

2024-07-20 14:03:53 3426人瀏覽

哈嘍,!努力學習的小天使:

敏感資產(chǎn)是指那些與營業(yè)收入變動存在密切正相關關系的資產(chǎn),,如貨幣資金、應收賬款,、預付賬款和存貨等,。這些資產(chǎn)會隨著營業(yè)收入的增加而增加。相對應的,,敏感負債是指那些與營業(yè)收入變動存在密切正相關關系的負債,,如應付賬款等,它們也會隨著營業(yè)收入的增加而增加,。

與流動資產(chǎn)和流動負債相比,,敏感資產(chǎn)和敏感負債更側(cè)重于與營業(yè)收入變動的相關性。流動資產(chǎn)和流動負債是從資產(chǎn)的變現(xiàn)能力和負債的到期時間來定義的,,而敏感資產(chǎn)和敏感負債則是從它們與營業(yè)收入的關系來定義的,。簡而言之,默認所有的敏感資產(chǎn)都是流動資產(chǎn),,但并不是所有的流動資產(chǎn)都是敏感資產(chǎn),;同理,所有的敏感負債都是流動負債,,但并不是所有的流動負債都是敏感負債,。

但是如果題目給了條件,比如設定固定資產(chǎn)與銷售同步變動,,此時固定資產(chǎn)也是屬于敏感資產(chǎn)的范疇,。

給您一個愛的鼓勵,加油~

有幫助(4)

答案有問題?

相關答疑

-

2025-04-22

-

2021-08-29

-

2021-04-28

-

2019-08-15

-

2019-06-20

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號