問題來源:

E公司只產(chǎn)銷一種甲產(chǎn)品,,甲產(chǎn)品只消耗乙材料。2019年第四季度按定期預(yù)算法編制2020年的企業(yè)預(yù)算,,部分預(yù)算資料如下:

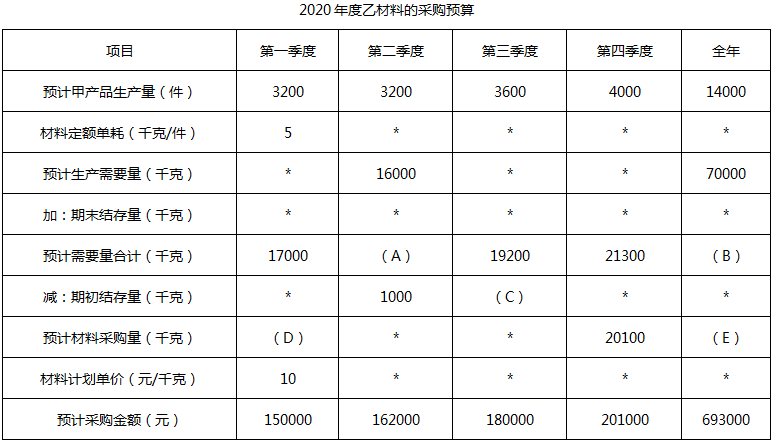

資料一:乙材料2020年年初的預(yù)計結(jié)存量為2000千克,,各季度末乙材料的預(yù)計結(jié)存量數(shù)據(jù)如下表所示,。

每季度乙材料的購貨款于當(dāng)季支付40%,,剩余60%于下一個季度支付;2020年年初的預(yù)計應(yīng)付賬款余額為80000元,。該公司2020年度乙材料的采購預(yù)算如下表所示,。

注:表內(nèi)“材料定額單耗”是指在現(xiàn)有生產(chǎn)技術(shù)條件下,,生產(chǎn)單位產(chǎn)品所需要的材料數(shù)量;全年乙材料計劃單價不變,;表內(nèi)的“*”為省略的數(shù)值,。

資料二:E公司2020年第一季度實際生產(chǎn)甲產(chǎn)品3400件,耗用乙材料20400千克,,乙材料的實際單價為9元/千克,。

要求:

(1)確定E公司乙材料采購預(yù)算表中用字母表示的項目數(shù)值(不需要列示計算過程)。

A=16000+1200=17200(千克)

B=預(yù)計年生產(chǎn)需要量+年末庫存量=70000+1300=71300(千克)

C=1200千克

D=17000-2000=15000(千克)

E=71300-2000=69300(千克)

或:E=693000/10=69300(千克)

(2)計算E公司第一季度預(yù)計采購現(xiàn)金支出和第四季度末預(yù)計應(yīng)付賬款金額,。

預(yù)計第一季度采購現(xiàn)金支出=150000×40%+80000=140000(元)

預(yù)計第四季度末應(yīng)付賬款=201000×60%=120600(元)

(3)計算乙材料單位標(biāo)準(zhǔn)成本。

用量標(biāo)準(zhǔn)=5千克/件

價格標(biāo)準(zhǔn)=10元/千克

所以乙材料的單位標(biāo)準(zhǔn)成本=5×10=50(元/件)

注:直接材料的標(biāo)準(zhǔn)成本,,是由材料的用量標(biāo)準(zhǔn)和價格標(biāo)準(zhǔn)來確定的,。因為本題要求計算乙材料的單位標(biāo)準(zhǔn)成本,所以要考慮甲產(chǎn)品所耗費(fèi)的乙材料的用量標(biāo)準(zhǔn)和價格標(biāo)準(zhǔn),。

(4)計算E公司第一季度甲產(chǎn)品消耗乙材料的成本差異(價格差異與數(shù)量差異),。

實際單價=9元/千克

實際產(chǎn)量下實際耗用量=20400千克

標(biāo)準(zhǔn)單價=10元/千克

實際產(chǎn)量下標(biāo)準(zhǔn)耗用量=3400×5=17000(千克)

甲產(chǎn)品消耗乙材料的成本差異=20400×9-17000×10=13600(元)(超支)

甲產(chǎn)品消耗乙材料價格差異=(9-10)×20400=-20400(元)(節(jié)約)

甲產(chǎn)品消耗乙材料數(shù)量差異=10×(20400-17000)=34000(元)(超支)

(5)根據(jù)上述計算結(jié)果,指出E公司進(jìn)一步降低甲產(chǎn)品消耗乙材料成本的主要措施,。(★★★)

產(chǎn)生材料成本差異的主要原因是材料耗用量超支所致,,因此E公司應(yīng)該主要是降低材料的耗用量。

【提示】需要注意的是,,本題對于全年預(yù)計需用量合計數(shù)的確認(rèn)中,,全年的年初數(shù)就是第一季度的期初數(shù),同理,,全年的年末數(shù)就是第四季度的期末數(shù),。

樊老師

2020-05-09 06:17:56 2543人瀏覽

預(yù)計需要量合計=預(yù)計生產(chǎn)需要量+期末結(jié)存量,,這里期末結(jié)存量是一個時點數(shù)指標(biāo),,不是時期數(shù)指標(biāo)。對于時點數(shù),,讓我們計算全年數(shù)時,,是不能求和的。全年期末就是第四季度期末,,全年期初就是第一季度期初,。如果讓我們計算全年的預(yù)計生產(chǎn)需要量,是可以把四個季度的數(shù)加起來的,。即,,全年預(yù)計需要量合計B=全年預(yù)計生產(chǎn)需要量+年末結(jié)存量(也就是第四季度期末結(jié)存量)。

每天努力,,就會看到不一樣的自己,,加油,!相關(guān)答疑

-

2025-07-01

-

2025-06-29

-

2025-05-31

-

2025-04-09

-

2024-08-01

您可能感興趣的中級會計試題

- 多選題 2018年年末甲公司應(yīng)收乙公司賬款1000萬元,甲公司按照該項應(yīng)收賬款余額10%計提了壞賬準(zhǔn)備,。2019年2月20日甲公司得知乙公司于資產(chǎn)負(fù)債表日之前已經(jīng)宣告破產(chǎn)清算,,該項應(yīng)收賬款預(yù)計只能收回60%。甲公司所得稅采用資產(chǎn)負(fù)債表債務(wù)法核算,,所得稅稅率為25%,,甲公司按凈利潤的10%計提盈余公積。下列關(guān)于甲公司對2018年財務(wù)報告項目調(diào)整的說法中,,正確的有( ?。?/a>

- 判斷題 董事會或類似機(jī)構(gòu)批準(zhǔn)財務(wù)報告對外公布的日期,,與實際對外公布日之間發(fā)生的與資產(chǎn)負(fù)債表日后事項有關(guān)的事項,,由此影響財務(wù)報告對外公布日期的,,應(yīng)以董事會或類似機(jī)構(gòu)再次批準(zhǔn)財務(wù)報告對外公布的日期為截止日期。( ?。?/a>

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號