問題來源:

在企業(yè)盈利狀態(tài)下進(jìn)行利潤敏感性分析時,,固定成本的敏感系數(shù)大于銷售量的敏感系數(shù),。( ?。?br>

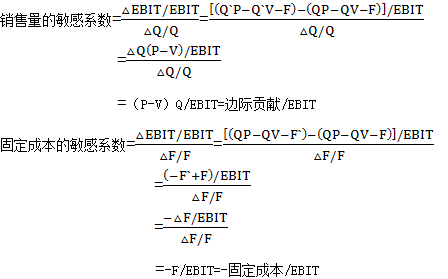

銷售量的敏感系數(shù)=邊際貢獻(xiàn)/EBIT;固定成本的敏感系數(shù)=-固定成本/EBIT,。敏感系數(shù)的正負(fù)號表示的是變動方向,,進(jìn)行排序的時候不考慮正負(fù)號。由于銷售量的敏感系數(shù)與固定成本的敏感系數(shù)分母相同,,直接比較分子就可以,,而本題是在企業(yè)盈利狀態(tài)下進(jìn)行利潤敏感性分析的,因此邊際貢獻(xiàn)>固定成本,,銷售量的敏感系數(shù)>固定成本的敏感系數(shù),。

宮老師

2019-08-21 16:31:22 6108人瀏覽

敏感系數(shù)的正負(fù)號表示的是變動方向,,進(jìn)行排序的時候不考慮正負(fù)號,。

在企業(yè)盈利的狀態(tài)下,銷售收入-變動成本-固定成本>0,,也就是銷售收入-變動成本>固定成本,,即邊際貢獻(xiàn)>固定成本

兩邊同時除以EBIT也就是:邊際貢獻(xiàn)/EBIT>固定成本/EBIT

所以說在企業(yè)盈利狀態(tài)下進(jìn)行利潤敏感性分析時,固定成本的敏感系數(shù)小于銷售量的敏感系數(shù),。

相關(guān)答疑

-

2025-07-01

-

2025-06-29

-

2020-06-26

-

2019-09-04

-

2019-08-19

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號