二,、固定資產(chǎn)更新決策

【考查知識(shí)點(diǎn)】固定資產(chǎn)更新決策:新舊設(shè)備形成的收入不同

乙公司是一家機(jī)械制作企業(yè),,適用的企業(yè)所得稅率為25%,該公司要求的最低收益率為12%,,為了節(jié)約成本支出,,提升運(yùn)營(yíng)效率和盈利水平,擬對(duì)正在使用的一臺(tái)舊設(shè)備予以更新,。其他資料如下: 資料一:新舊設(shè)備數(shù)據(jù)資料如下表所示(金額單位:萬(wàn)元):

項(xiàng)目 | 使用舊設(shè)備 | 購(gòu)置新設(shè)備 |

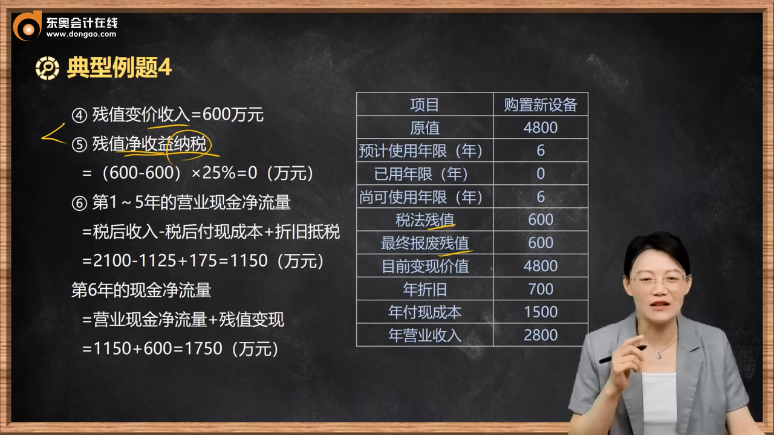

原值 | 4500 | 4800 |

預(yù)計(jì)使用年限(年) | 10 | 6 |

已用年限(年) | 5 | 0 |

尚可使用年限(年) | 5 | 6 |

稅法殘值 | 500 | 600 |

最終報(bào)廢殘值 | 400 | 600 |

目前變現(xiàn)價(jià)值 | 1900 | 4800 |

年折舊 | 400 | 700 |

年付現(xiàn)成本 | 1900 | 1500 |

年?duì)I業(yè)收入 | 2550 | 2800 |

資料二:相關(guān)貨幣時(shí)間價(jià)值系數(shù)如下表所示:

期限(n) | 5 | 6 |

(P/F,,12%,n) | 0.5674 | 0.5066 |

(P/A,,12%,,n) | 3.6048 | 4.1114 |

要求(舊生產(chǎn)線變現(xiàn)的影響計(jì)入繼續(xù)使用舊生產(chǎn)線方案的現(xiàn)金流量):

(1)計(jì)算與購(gòu)置新設(shè)備相關(guān)的下列指標(biāo):①稅后年?duì)I業(yè)收入;②稅后年付現(xiàn)成本,;③每年折舊抵稅,;④殘值變價(jià)收入;⑤殘值凈收益納稅,;⑥第1~5年現(xiàn)金凈流量和第6年現(xiàn)金凈流量,;⑦凈現(xiàn)值,。

(2)計(jì)算與使用舊設(shè)備相關(guān)的下列指標(biāo):①目前賬面價(jià)值;②目前資產(chǎn)報(bào)廢損益,;③目前資產(chǎn)報(bào)廢損益對(duì)所得稅的影響,;④初始期現(xiàn)金凈流量;⑤各年?duì)I業(yè)現(xiàn)金凈流量,;⑥終結(jié)期現(xiàn)金凈流量,;⑦凈現(xiàn)值。

(3)根據(jù)上述計(jì)算結(jié)果,,計(jì)算新,、舊設(shè)備的年金凈流量,并做出固定資產(chǎn)是否更新的決策,。

【答案】

(1)①稅后年?duì)I業(yè)收入=2800×(1-25%)=2100(萬(wàn)元)

②稅后年付現(xiàn)成本=1500×(1-25%)=1125(萬(wàn)元)

③每年折舊抵稅=700×25%=175(萬(wàn)元)

④殘值變價(jià)收入=600萬(wàn)元

⑤殘值凈收益納稅=(600-600)×25%=0(萬(wàn)元)

⑥第1~5年的營(yíng)業(yè)現(xiàn)金凈流量=稅后收入-稅后付現(xiàn)成本+折舊抵稅=2100-1125+175=1150(萬(wàn)元)

第6年的現(xiàn)金凈流量=營(yíng)業(yè)現(xiàn)金凈流量+殘值變現(xiàn)=1150+600=1750(萬(wàn)元)

⑦NPV=-4800+1150×(P/A,,12%,5)+1750×(P/F,,12%,,6)=232.07(萬(wàn)元)

(2)①目前賬面價(jià)值=4500-400×5=2500(萬(wàn)元)

②目前資產(chǎn)報(bào)廢損益=1900-2500=-600(萬(wàn)元)

③目前資產(chǎn)報(bào)廢損失抵稅=600×25%=150(萬(wàn)元)

④舊設(shè)備目前變現(xiàn)的現(xiàn)金凈流量=1900+150=2050(萬(wàn)元)

初始期現(xiàn)金凈流量=-2050萬(wàn)元

⑤營(yíng)業(yè)現(xiàn)金凈流量=2550×(1-25%)-1900×(1-25%)+400×25%=587.5(萬(wàn)元)

⑥終結(jié)期現(xiàn)金凈流量=殘值變現(xiàn)=殘值收入-(殘值收入-賬面價(jià)值)×所得稅稅率=400-(400-500)×25%=425(萬(wàn)元)

⑦凈現(xiàn)值=-2050+587.5×(P/A,12%,,5)+425×(P/F,,12%,5)=308.97(萬(wàn)元)

(3)新設(shè)備的年金凈流量=232.07/(P/A,,12%,,6)=56.45(萬(wàn)元)

舊設(shè)備的年金凈流量=308.97/(P/A,12%,,5)=85.71(萬(wàn)元)

因?yàn)槔^續(xù)使用舊設(shè)備的年金凈流量大于使用新設(shè)備的年金凈流量,,所以應(yīng)選擇繼續(xù)使用舊設(shè)備。

提示

提示

若新舊設(shè)備的剩余使用年限相同,,可以直接使用凈現(xiàn)值進(jìn)行決策,。

若新舊設(shè)備產(chǎn)生的營(yíng)業(yè)收入相同,可不考慮營(yíng)業(yè)收入,,計(jì)算其總成本,、年金成本進(jìn)行比較。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)