計(jì)算舊設(shè)備報(bào)廢的相關(guān)現(xiàn)金流量時(shí)殘值為什么不納稅,?

中級(jí)財(cái)務(wù)管理(2023)>輕一高效基礎(chǔ)班-閆華紅>固定資產(chǎn)更新決策>1時(shí)14分08秒>講義段ID:7663316

舊設(shè)備的報(bào)廢殘值為什么不是200x(1-25%)

問(wèn)題來(lái)源:

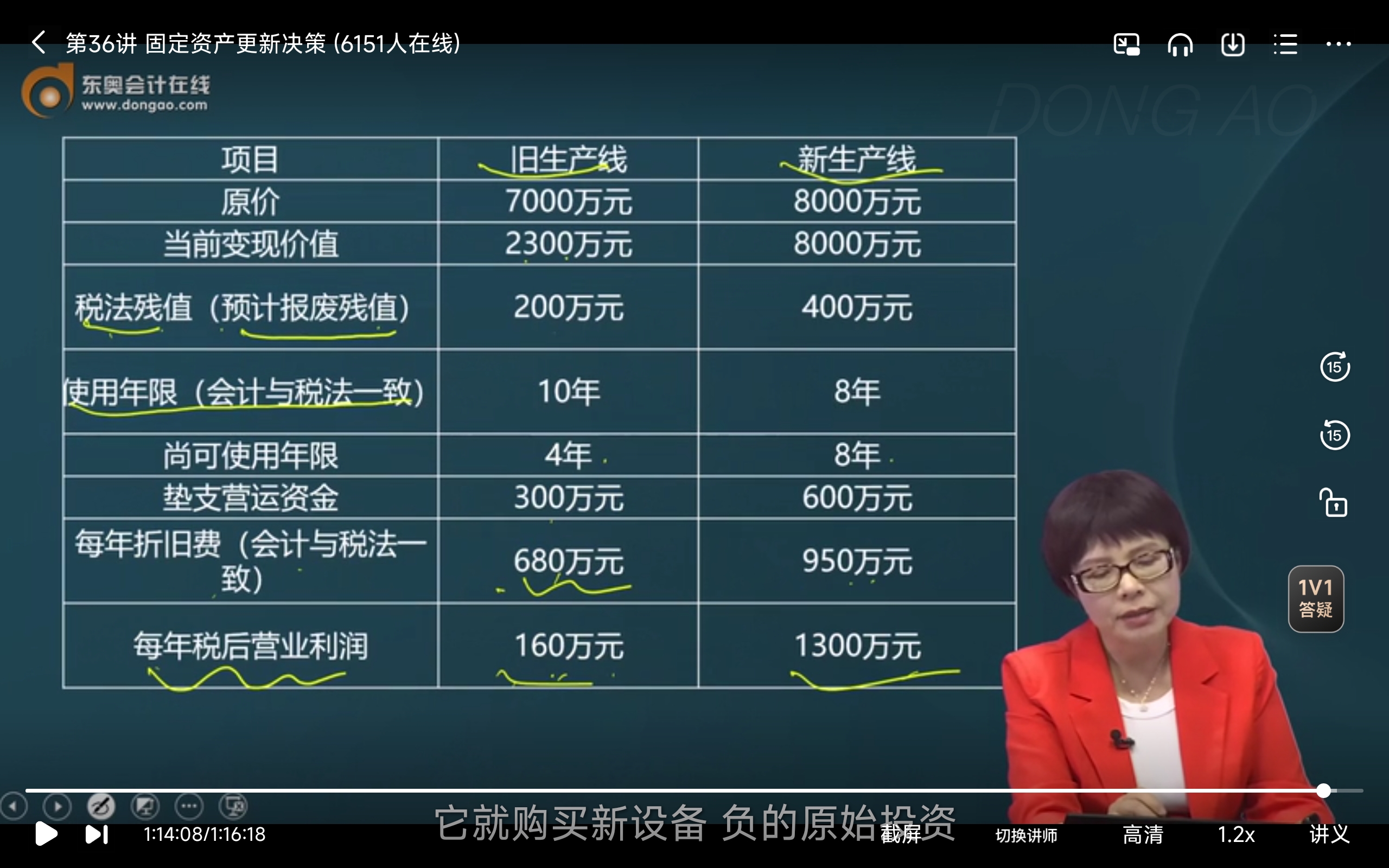

項(xiàng)目 | 舊生產(chǎn)線 | 新生產(chǎn)線 |

原價(jià) | 7000萬(wàn)元 | 8000萬(wàn)元 |

當(dāng)前變現(xiàn)價(jià)值 | 2300萬(wàn)元 | 8000萬(wàn)元 |

稅法殘值(預(yù)計(jì)報(bào)廢殘值) | 200萬(wàn)元 | 400萬(wàn)元 |

使用年限(會(huì)計(jì)與稅法一致) | 10年 | 8年 |

尚可使用年限 | 4年 | 8年 |

墊支營(yíng)運(yùn)資金 | 300萬(wàn)元 | 600萬(wàn)元 |

每年折舊費(fèi)(會(huì)計(jì)與稅法一致) | 680萬(wàn)元 | 950萬(wàn)元 |

每年稅后營(yíng)業(yè)利潤(rùn) | 160萬(wàn)元 | 1300萬(wàn)元 |

年度(m) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

(P/F,12%,m) | 0.8929 | 0.7972 | 0.7118 | 0.6355 | 0.5674 | 0.5066 | 0.4523 | 0.4039 |

(P/A,12%,m) | 0.8929 | 1.6901 | 2.4018 | 3.0373 | 3.6048 | 4.1114 | 4.5638 | 4.9676 |

【答案】

⑤年金凈流量=2981.23/(P/A,12%,,8)=2981.23/4.9676=600.13(萬(wàn)元)

宮老師

2023-05-31 16:59:48 1177人瀏覽

這里舊設(shè)備報(bào)廢是否納稅,不是報(bào)廢殘值納稅,,而是實(shí)際報(bào)廢殘值與稅法規(guī)定殘值的差異部分涉及到稅的問(wèn)題,。

當(dāng)實(shí)際報(bào)廢殘值>稅法規(guī)定殘值時(shí),代表報(bào)廢產(chǎn)生了收益,,那么收益部分是需要納稅的,,納稅額=(實(shí)際報(bào)廢殘值-稅法規(guī)定殘值)*所得稅稅率。

當(dāng)實(shí)際報(bào)廢殘值<稅法規(guī)定殘值時(shí),,代表報(bào)廢發(fā)生了損失,,那么損失部分是可以抵稅的,抵稅額=(稅法規(guī)定殘值-實(shí)際報(bào)廢殘值)*所得稅稅率,。

當(dāng)實(shí)際報(bào)廢殘值=稅法規(guī)定殘值時(shí),,報(bào)廢沒(méi)有收益和損失,所以不涉及到稅的問(wèn)題,。

本題中給出稅法殘值(預(yù)計(jì)報(bào)廢殘值)代表的就是稅法規(guī)定殘值與實(shí)際報(bào)廢的殘值相等,,故不涉及到稅的問(wèn)題。

給您一個(gè)愛(ài)的鼓勵(lì),,加油~祝您今年順利通過(guò)考試,!相關(guān)答疑

-

2024-07-21

-

2021-07-23

-

2021-07-22

-

2020-07-13

-

2020-07-09

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 單選題 企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或事項(xiàng)為依據(jù)進(jìn)行確認(rèn),、計(jì)量,,將符合會(huì)計(jì)要素定義及其確認(rèn)條件的資產(chǎn)、負(fù)債,、所有者權(quán)益,、收入、費(fèi)用和利潤(rùn)如實(shí)反映在財(cái)務(wù)報(bào)表中,,體現(xiàn)的是會(huì)計(jì)的( ?。┮蟆?/a>

- 單選題 2019年11月5日,因甲公司生產(chǎn)的新型號(hào)手機(jī)發(fā)生質(zhì)量事故,,致使一名消費(fèi)者死亡,。12月3日消費(fèi)者家屬上訴至法院,要求賠償800萬(wàn)元,,至年末本訴訟尚未判決,。甲公司研究認(rèn)為,質(zhì)量事故已被權(quán)威部門(mén)認(rèn)定,,該訴訟勝訴的可能性幾乎為零,,且公司法律顧問(wèn)確定發(fā)生賠償800萬(wàn)元的金額為最佳估計(jì)數(shù),據(jù)此甲公司確認(rèn)了該項(xiàng)未決訴訟的預(yù)計(jì)負(fù)債,。上述會(huì)計(jì)處理體現(xiàn)了會(huì)計(jì)信息質(zhì)量要求中的( ?。?。

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)