問(wèn)題來(lái)源:

【例6-13】A公司現(xiàn)有一臺(tái)舊機(jī)床是三年前購(gòu)進(jìn)的,,目前準(zhǔn)備用一新機(jī)床替換,。該公司所得稅稅率為25%,,資本成本率為10%,,其余資料如下表所示,。

|

新舊設(shè)備資料 單位:元 |

||

|

項(xiàng)目 |

舊設(shè)備 |

新設(shè)備 |

|

原價(jià) |

84000 |

76500 |

|

稅法殘值 |

4000 |

4500 |

|

稅法使用年限(年) |

8 |

6 |

|

已使用年限(年) |

3 |

0 |

|

尚可使用年限(年) |

6 |

6 |

|

墊支營(yíng)運(yùn)資金 |

10000 |

11000 |

|

大修理支出 |

18000(第2年年末) |

9000(第4年年末) |

|

每年折舊費(fèi)(直線法) |

10000 |

12000 |

|

每年?duì)I運(yùn)成本 |

13000 |

7000 |

|

目前變現(xiàn)價(jià)值 |

40000 |

76500 |

|

最終報(bào)廢殘值 |

5500 |

6000 |

要求:對(duì)A公司固定資產(chǎn)是否更新進(jìn)行決策。

【解析】

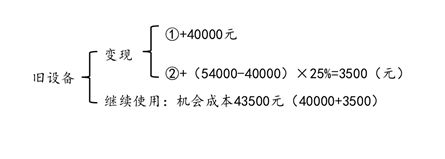

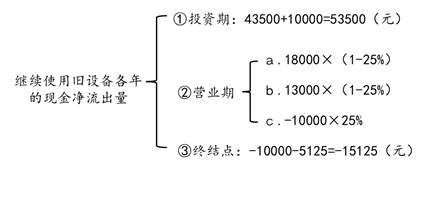

(1)繼續(xù)使用舊設(shè)備:

年折舊額=(84000-4000)/8=10000(元)

目前的賬面價(jià)值=84000-3×10000=54000(元)

項(xiàng)目終結(jié)點(diǎn)處置固定資產(chǎn)的現(xiàn)金凈流入量=5500-(5500-4000)×25%=5125(元)

繼續(xù)使用舊設(shè)備現(xiàn)金凈流出量的總現(xiàn)值=53500+ 18000×(1-25%)×(P/F,,10%,,2)+13000×(1-25%)×(P/A,10%,,6)-10000×25%×(P/A,10%,,5)-15125×(P/F,,10%,6)=53500+13500×0.8264+9750×4.3553-2500×3.7908-15125× 0.5645=89105.51(元)

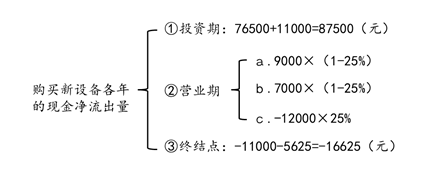

(2)購(gòu)買(mǎi)新設(shè)備:

年折舊額=(76500-4500)/6=12000(元)

項(xiàng)目終結(jié)點(diǎn)處置固定資產(chǎn)的現(xiàn)金凈流入量=6000-(6000-4500)×25%=5625(元)

購(gòu)買(mǎi)新設(shè)備現(xiàn)金凈流出量的總現(xiàn)值=87500+9000×(1-25%)×(P/F,,10%,,4)+7000×(1-25%)×(P/A,10%,,6)-12000×25%×(P/A,,10%,6)-16625×(P/F,,10%,,6)=87500+6750×0.6830+5250×4.3553-3000×4.3553-16625×0.5645=92524.86(元)

由于繼續(xù)使用舊設(shè)備現(xiàn)金凈流出量的總現(xiàn)值89105.51元小于購(gòu)買(mǎi)新設(shè)備現(xiàn)金凈流出量的總現(xiàn)值92524.86元,所以A公司應(yīng)該選擇繼續(xù)使用舊設(shè)備,。

張老師

2021-06-28 13:24:35 1995人瀏覽

這里要特別注意,在計(jì)算折舊時(shí),,是必須按稅法的要求來(lái)計(jì)算折舊的,,本題中稅法規(guī)定的年限為8年,已使用3年,,所以只可以再計(jì)提5年折舊的,,所以第6年不可以再計(jì)提折舊。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油,!相關(guān)答疑

-

2025-04-30

-

2025-02-10

-

2024-12-19

-

2024-09-07

-

2023-09-05

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)